米長期金利の目先の上昇余地は限られる――。QUICKが4日まとめた月次調査<債券>によると、債券市場では米10年物国債の利回りは2018年末に3.07%になると予想されている。足元の米景気は堅調だが、先行きは減速するとの見方が多く、長期金利が3%を超えて大幅に上昇することはないとの読みが大勢だ。

※QUICKでは株式や債券、外為部門などの市場関係者を対象に毎月、足元の景気や相場動向についてアンケートを実施。結果を「QUICK月次調査」として各部門ごとに公表しています。今回の<債券>の調査期間は5月29~31日。回答者数は140人。

米景気の改善と米利上げ観測を背景に、米10年物国債利回りは5月中旬に3.1%台と6年10カ月ぶりの水準に上昇(債券価格は下落)した。その後は欧州政治の不透明感の台頭をきっかけに長期金利は急落。2.7%台に低下する場面があった。足元で金利は反発しているが、再び上昇基調を強めるとの見方は少ない。

ひとつは、この先の米連邦準備理事会(FRB)による利上げを市場がかなり織り込んでしまっていることだ。「すでにフェデラルファンド(FF)金利について、2019年末までに3%程度(中立金利水準)への引き上げがマーケットに織り込まれている。これ以上の米利上げ観測の高まりを背景にした米金利上昇は限定的」(信託銀行)という。「FRBは短期金利を上げ続けるものの、長期金利は容易には上昇しない。むしろ外部要因から、3%を多少超えるあたりが限界ではないか」との声も出ている。

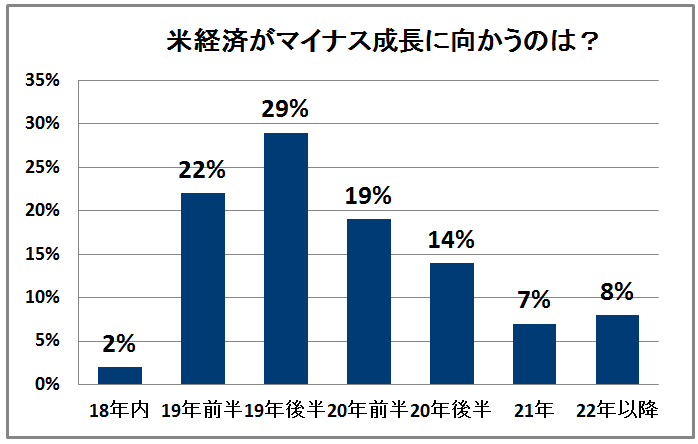

米景気の先行きも曲者だ。2009年7月に始まった米景気の拡大局面は今年7月で10年目に突入する。トランプ大統領の大型減税の効果が下支えするが、いつまでも我が世の春が続くとは限らない。月次調査によると、米景気が後退(リセッション)局面に向かう時期について「2019年前半」との回答が22%、「2019年後半」が29%を占めた。「18年内」の2%を加えると、半数以上が来年末までの景気後退局面入りを織り込んでいることになる。

「米利上げの影響がラグを伴い顕在化し、2019年前半に米国経済は軽微ながらリセッション入りする」(証券会社)。米長期金利については「今年の秋口にいったんピークをつけ、来年以降の景気減速とそれに伴う利上げペース鈍化への思惑から年末にかけてやや落ち着く」(信託銀行)というシナリオだ。

また、最近は米長期金利の上昇をきっかけにトルコやアルゼンチンなど一部の新興国の通貨が大幅に下落した。この傾向が続くと、どこまで実体経済の悪化が広がるのか。債券担当者に聞いたところ、最も多かったのは「一部の新興国に限定される」で64%。「先進国にも悪影響が広がる」が19%で、「新興国全体に広がる」が16%だった。

市場からは「外貨準備の蓄積に伴い、新興国の対ドルに対する耐久力も増してきている。自国通貨安に伴う経済への悪影響は以前より緩和されつつある。他方、トルコ、アルゼンチンのような政治的運営力が乏しい国は注意」(証券会社)との声があった。「米長期金利上昇の影響が一部とはいえ、外貨調達構造の弱い国に表れ始めた以上、更なる利上げが新興国や財政構造の弱い国に悪影響を及ぼすことは想定しておかなければならない」(投信投資顧問)との意見もあった。

※Qr1などQUICKの情報端末では、月次調査の詳細とヒストリカルデータをご覧いただけます。

スコアから探す

スコアから探す