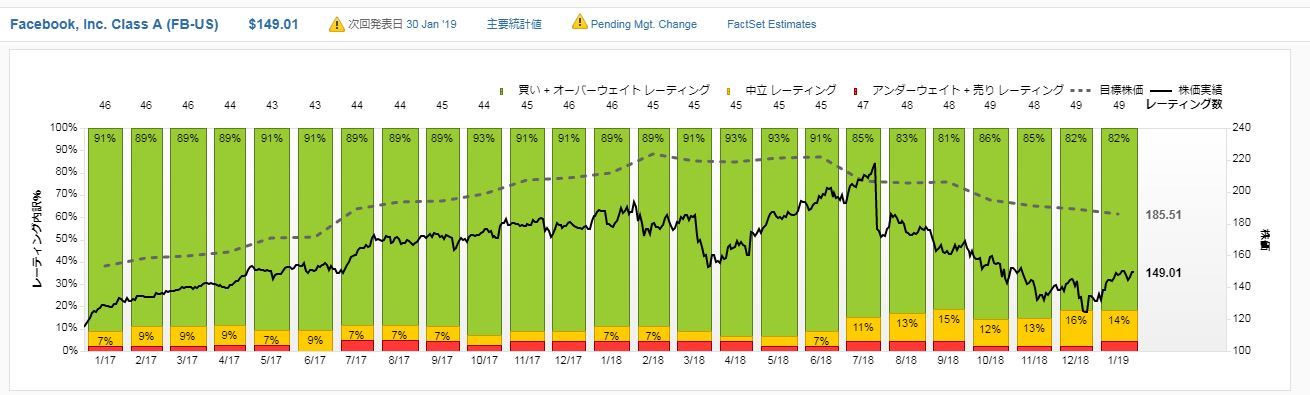

フェイスブックが30日に2018年10~12月期決算を発表する。QUICK FactSet Workstationによると、24日時点の市場の予想EPS(1株利益、Non-GAAP)は前年同期比6%減の2.34ドルが予想されている。7~9月期決算では、月間アクティブユーザー(MAU)の伸び悩みが想定の範囲内と受け止められたが、株価が上昇基調に転換したとは言い難い。米大手IT企業全体に対する投資家心理が好転していないためだ。

【18年10~12月期決算に対する市場予想】

・売上高 :163億9900万ドル(26.4%増)

・広告売上高 :161億9900万ドル(26.8%増)

・うち携帯向け広告 :149億4400万ドル(31.4%増)

・1株利益(EPS) :2.34ドル(6.0%減、Non-GAAP)

2.18ドル(51.4%増、GAAP)

(注:増減率は対前年同期)

18年10~12月期の売上高は同26%増の163億ドルと、これまでの3割増加ペースから伸び悩む見通しだ。7~9月期決算の発表後、業績の鈍化は想定の範囲内だと市場はいったん受け止めた。それでもフェイスブック株価が反転しないのは、「FANG」「GAFA」と称される大手IT企業(アマゾン・ドット・コム、アップル、グーグル、ネットフリックス、フェイスブック)に対する国際的な規制強化の懸念が払しょくされないためだ。

下記チャートから分かる通り、昨年後半、フェイスブックは個人情報の流出問題をきっかけに個別要因で下落。フェイスブックの下げが、他のGAFA銘柄をはじめとした米IT株の重荷となる格好だった。だが、7~9月期決算以降は、GAFA銘柄全体の軟調さに連動する動きとなっている。

■株価はGAFAの他社に比べても大きく見劣り(フェイスブック=グラフ緑、ほか3社の指数=グラフ青)

■アクティブユーザーの推移

月間 日次

17年1~3月期 19.3(17%) 12.8(18%)

4~6月期 20.0(17%) 13.2(17%)

7~9月期 20.7(16%) 13.6(16%)

10~12月期 21.2(15%) 14.0(15%)

18年1~3月期 21.9(13%) 14.4(13%)

4~6月期 22.3(11%) 14.7(11%)

7~9月期 22.7(10%) 14.9( 9%)

10~12月期 23.1( 9%) 15.2( 9%)市場予想

(注)単位億人、カッコ内は前年同期比の増加率

「GAFA」にまとわりつく不安からフェイスブックが抜け出すきっかけとして、市場は、傘下であるインスタグラムの収益化など、新規分野の成長期待を高めるような成果を求めている。他のGAFA銘柄に比べた割安感を指摘するアナリストもいるため、きっかけさえあれば、株価の急反発は十分ありうる。もっとも、そのきっかけは「なかなか明確に出てこない」(国内投信)状況だ。今回の決算でもきっかけが見えないようだと、伸び悩む主力事業をめぐる様々な不安に振り回される展開は続くだろう。(吉田晃宗)

(注)QUICK FactSet Workstationより引用。

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

")

")

")

")

規制対策でログリーに注目(日本株ストラテジー)")

スコアから探す

スコアから探す