中国のインターネットコマース(電子商取引、EC)最大手のアリババ・グループ・ホールディングスは、30日に2018年10~12月期(3Q)の決算を発表する。QUICK FactSet Workstationによると、売上高は前年同期比48%増の1191億人民元、1株あたり利益(EPS)は12%増の11.47元が見込まれている。多くの証券会社は強気スタンスだが、足元ではかつての成長の勢いにやや陰りもみられる。市場予想も、決算発表日が近づくにつれて切り下がってきた。じわり懸念が広がるECの先行き不安を決算で払拭できるか、注目される。

【アリババの18年10~12月期決算の市場予想】

・売上高 :1191億2200万元(48%増)

・EPS :11.47元(12%増)

(予想はQUICK FactSet Workstation。1月26日時点。かっこ内は前年同期比の増減率)

QUICK FactSet Workstationによると、3Qの売上高は前年同期比48%増。4~6月期(1Q)は64%増、7~9月期(2Q)が56%増と鈍化が続く。中核事業であるコアコマース部門のうち、収益の柱である中国での売上高は前年同期比37%増の822億元と、15年10~12月期(35%増)以来の低い伸び率にとどまる見通し。

取引手数料収入よりも大きい、広告売り上げなどから成るカスタマー・マネジメント部門が伸び悩む。クリック数に応じて支払われる既存の広告モデルが伸びる一方、キーバンクによると、新たな広告モデル(レコメンデーション型広告)への移行によるマネタイズの遅れが成長の足かせになっているようだ。

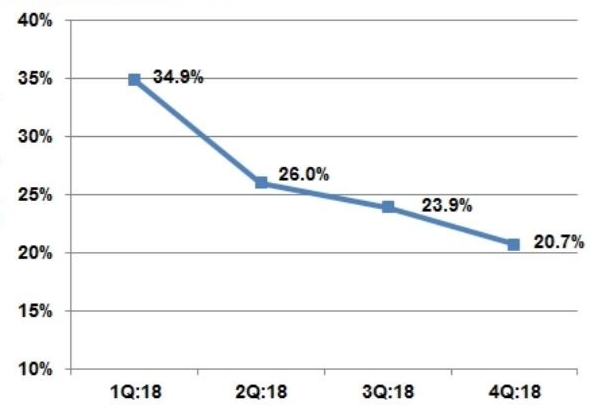

中国のネット通販全体の成長鈍化懸念もある。スタイフェルのまとめでは、中国のオンライン小売売上高(モノ)は18年10~12月期が前年同期比21%増だった。35%増を記録した1~3月期以降、減速感が鮮明。単月でみれば12月に持ち直したものの、10~11月が10%台の伸びにとどまったためだ。

10%台の伸びにとどまった11月は、ネット通販セール「独身の日」でアリババの取扱高が前年比26%増の2135億元と過去最高だった時期。中国消費全体の成長が鈍化する中での記録更新は、他社のシェアを奪っているだけ、との見方もできる。中国消費というパイの拡大余地が乏しくなるのであれば、シェアを奪いきった後は、これまでのような成長は期待できない。

■中国オンライン小売売上高(モノ)の伸び率

(前年同期比、スタイフェルのリポートより)

中国消費の減速を補えるほど、第二の柱はまだ成長できていない。野村証券は7日付のリポートで、動画やゲーム、音楽などさまざまなコンテンツを展開するデジタル・メディア・エンターテインメントについて「動画コンテンツへの多額の投資と動画広告収入の伸び鈍化で、連結ベースのマージンを下押しした」と予測する。

巨額の設備投資を必要とするクラウド事業も、収益貢献を期待するにはまだ早い。ジェフリーズはEBITA(利払い前・税引き前・減価償却前の利益)で損益分岐点の水準に達するのは、2020年3月ごろと見込む。売上高はEC事業にはるか及ばず、中国ECの動向が業績を左右する構図はこれまでと何も変わらない。

QUICK FactSet Workstationによると、同社をカバーする53社のアナリストの目標株価は平均で204ドル。足元の株価から30%超の上値余地があると見込まれている。投資判断を「バイ」や「オーバーウエート」など最上位に置いている証券会社は52社にのぼる。

決済システム「アリペイ」を含むアリババの巨大なエコシステムは「事業間でもっと大きなシナジー効果を生み出せる」(THデータ・キャピタル)。こうした期待にもかかわらず、実際の株価がアナリストの目標水準を超えたことはない。世界的なグロース株の見直し機運が高まり足元で株価は戻しているが、米中貿易摩擦が重荷になり伸び悩みもみられる。「アナリストの評価は過大」との烙印を押されないためには、マクロの影響を跳ね返すだけの、ミクロの積み上げによる力強い成長シナリオを示す必要がある。(松下隆介)

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

")

GDP、英CPIの注目ポイント【先読み便利帳】")

")

スコアから探す

スコアから探す