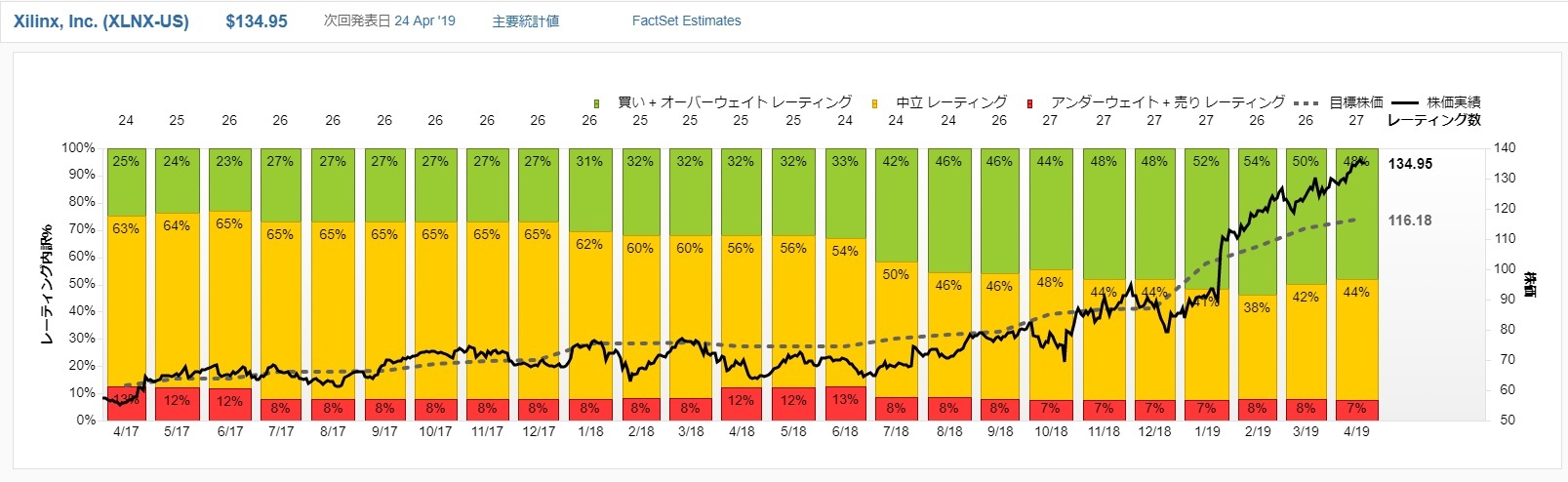

米半導体のザイリンクスは買われ過ぎ――。高速通信規格「5G」への本格移行を間近に控えて、5G対応のチップを製造する同社の株価は年初から急ピッチで上昇。17日には上場来高値(137.23ドル)をつけたが、市場では割高との見方だ。24日(日本時間25日)に発表される2019年1~3月期決算を受けて、アナリストの評価が変化するか注目される。

▼市場予想

19年1~3月期

・売上高 8億2600万ドル(23%増)

・純利益 2億4100万ドル(46%増)

・EPS 0.942ドル (47%増)

・S&P500種構成銘柄の純利益の伸び率 3%減

※QUICK FactSet Workstationの18日時点、27社のデータを使用。()内は前年同期比。EPSは非GAAPベース。S&P500種構成銘柄の純利益の伸び率は17日時点

QUICK FactSet Workstationによる市場予想では、ザイリンクスの1~3月期は2桁の増収増益が見込まれている。5G移行に伴う通信部門の売上増が寄与するようだ。増収幅に対して増益幅が大きい理由は、同社はファブレスで設備投資が少なく収益率が高いため。例えば競合のクアルコムの売上高営業利益率は20%程度だが、ザイリンクスは30%台に達する。

足元のザイリンクスの株価は134ドルと、市場平均の目標株価である116ドル(19日時点)を16%上回る。野村インスティネットは3日付のリポートで「バリュエーション的には予想PER30倍程度が妥当で、現水準の株価には割高感がある」と指摘し、目標株価を115ドルとした。さらに慎重な見方のマッコーリー・リサーチは90ドルと想定する。

アナリストの多くは5Gに対する期待先行で買われているとの見方だが、ザックス・インベストメントは目標株価を142ドルと、さらなるアップサイドを予想する。5Gだけでなく人工知能(AI)向け製品に対する成長性も評価ポイントに挙げる。5G向け以外の事業も好調ならば株価の一段高の可能性もある。(根岸てるみ)

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

")

")

")

スコアから探す

スコアから探す