QUICKコメントチーム=松下隆介

ある巨額なマネーの行き先に関心が集まっている。向こう1~2年のうちに市場に出回る、計4000億~5000億ユーロの欧州国債の満期償還金だ。日本円で50兆~60兆円にのぼる。重要なのは、多くが3~4%の利回りで発行されたこと。欧州中央銀行(ECB)によると、ユーロ圏の10年物国債利回りが3%超あったのは14年初にさかのぼる。もはや遠い過去の話のようだ。

JPモルガンの11月の調査では、いまマイナス金利で取引される国債は先進国全体の3割前後。欧州では6割近くに達する。比較的高い利回りを確保してきた資金だけに、期待リターンが大きく目減りしてしまうような再投資先は選びにくい。モルガン・スタンレーMUFG証券の債券ストラテジスト、杉嵜弘一氏は「買えるのは、まだ利回りがあるイタリア国債ぐらいだろう」と話す。

ただ、すべての償還金がイタリア国債になだれ込む、というのも非現実的だろう。勢い、投資家の視線は欧州国債以外に向きやすい。では比較的高い運用利回りを得られる金融商品は何か。イタリアよりも利回りが高い米国債や新興国債、社債、プライベート・デットや不動産といったオルタナティブ、そして株式だ。

日本株をオーバーウェイト

中でも、欧州勢が注目している資産クラスは日本株だ。ドイツのコメルツ銀行は11月末、ポートフォリオ全体に占めるユーロ圏の株式や債券のウエート(配分比率)を中立水準と比べて引き下げ、日本株などのウエートを引き上げた。株式に限れば、日本株のウエート引き上げ幅はアジア新興国に次いで大きい。米国やユーロ圏の株式はアンダーウエートだ。

コメルツ銀は決して株式を強気にはみていない。収益見通しの下振れや高いバリュエーションなどを理由に、グローバルの株式市場についてはむしろ慎重姿勢だ。ボトムアップで弾き出した20年末の日経平均株価は2万4200円と大きなアップサイドを見込んでいるわけではないし、主要株価指数の20年末値は足元の水準からおおむね3~5%の上昇にとどまると予測する。

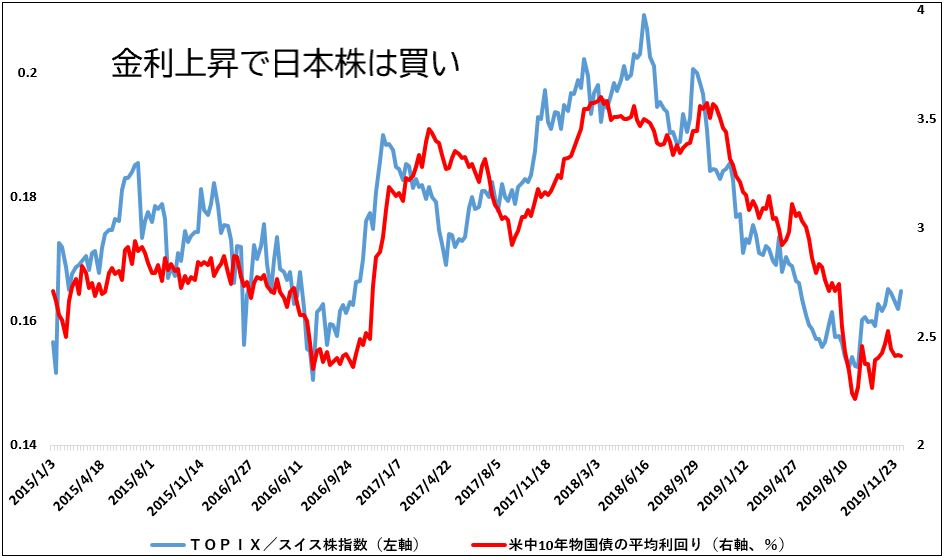

それでも日本株をオーバーウエートする理由がある、という。クロスアセット戦略ヘッドのアレクサンダー・クラマー氏は1枚のチャートを見せてくれた。日本株と、資産配分を考えるうえでの比較対象であるスイス株(ユーロ圏や英国を除く欧州株)を比べたものだ。東証株価指数(TOPIX)をスイスSMI指数で割った指数は、米国と中国の10年物国債利回りの平均と同じ軌跡を描く。

「米中貿易交渉の進展や堅調な経済指標などを背景に、足元では景況感が改善している。20年に向けてリスク資産への見方が前向きになり、世界の国債利回りは少し上昇するだろう。金利が上昇すれば、スイス株に対して日本株がアウトパフォームするはず。それが理由だ」(クラマー氏)。

HSBCは、もっと日本株に強気だ。5日付のマルチアセットリポートでは、ユーロ圏株式への配分を戦略的配分と比べて引き下げ、日本株を大きく引き上げるポートフォリオを維持した。円高圧力の一服やユーロ圏株式のバリュエーションと比べた異常なディスカウントが背景。日本株への前向きな評価は、ポートフォリオ策定での「明確な信念の1つ」だという。

折しも、足元では内需株の一角など株価の変動が小さく相対的に利回りの高いディフェンシブ銘柄に「債券代替マネー」が向かっているもよう。だが、「50兆円の山」が本格的に動き出せば、こんなものでは済まない。景気の持ち直し期待で輸出株が買われ、債券マネーの流入でディフェンシブ株も上昇する――。20年は市場の景色が一変している可能性も、頭に入れておくべきだろう。

![]()

※QUICK Market Eyes®はトレーダーやディーラー、運用担当者の皆さまに向けたQUICK独自のマーケット・コメントサービスです。日米の個別株から債券を含めた先物市場まで幅広くカバー。証券会社や機関投資家など運用・調査の現場への取材を通じて得た専門性の高い金融情報を提供します。

スコアから探す

スコアから探す