QUICK資産運用研究所=高瀬浩、小松めぐみ

金融庁は19日夜、2024年から始まる新しい少額投資非課税制度(NISA)に関する説明会を開いた。投資信託に関する自身の運用や考え方などをブログやツイッターで発信する個人投資家を中心に参加を呼びかけた。新制度を巡っては誤解も多いため、投信ブロガーらの発信力を活用し、正しい内容を浸透させるのが狙いだ。

■投信ブロガーら個人投資家が参加

新制度は資産運用の方針を左右するとあって、投信ブロガーら約25人の個人投資家が参加した。説明会の告知を任された投信ブロガーの虫とり小僧さんは「金融庁も個人投資家がどの部分にどんな疑問をもって、どのような反応をするのかを目の当たりにでき、参考になったはず」と説明。ブロガーの吊られた男さんは「参加者は報道などに惑わされず、自分ごとと捉えて真剣に質問していた」と話していた。

金融庁の担当者は冒頭で「NISAは『成長資金の供給』と『家計の安定的な資産形成』の両立を目指した制度」と強調。NISAを利用した長期投資が経済成長に必要な資金の供給を促すとともに、個人の資産形成にもつながるとの観点から今回の制度見直しに至ったことなどを説明した。

金融庁は引き続きNISAの恒久化を目指していくという。新NISA始動まで時間があるから、現行の制度をうまく活用し、新制度をどう利用するかをじっくり考えたい。

■制度変更の概要

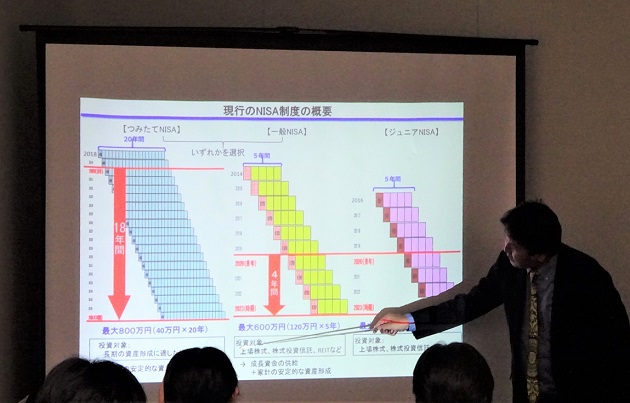

NISAの制度変更は2020年度の与党税制改正大綱に盛り込まれた。非課税期間が5年の一般NISAは、積み立て投資している場合は別に非課税枠を利用することができる2階建てに見直すのが最大のポイントだ。金融庁は制度の恒久化を目指していたが、投資可能期間を5年延長するにとどまった。一方、積み立て型NISA(つみたてNISA)の投資可能期間の延長や、未成年を対象としたジュニアNISAの終了なども明記された。

制度変更に当たってはつみたてNISAに一本化するとの観測が流れていたが、蓋をあけてみると併存を維持。金融庁はその背景を「成長資金の供給」と「家計の安定的な資産形成」と繰り返し説明した。投信ブロガーのNightWalkerさんは「新制度は両方の目的のための一つの手段という話が心に残った」、たぱぞうさんは「現行一般NISAの利用者数や投資額を考慮すると、両者一本化は難しいのが現実というのが実感できた」と話していた。

新制度のポイントは以下の通り。

【新NISA】

▽年間の投資上限額

2階 102万円

1階 20万円(積み立て)

▽非課税期間

2階 5年

1階 5年

※1階は「簿価(取得原価)」でつみたてNISAへロールオ―バーでき、両者を活用した場合の非課税期間は最長25年になる。1階をすべて使った場合の簿価は年20万円で、つみたてNISAにロールオーバーしても、非課税枠がまだ20万円残る。

※現行の一般NISAから新NISAの2階部分へは「時価」でロールオーバーできる。例えば、2018年に現行の一般NISAで購入した分は、5年後の2023年にロールオバーすれば、その5年後の2028年に新NISAにロールオーバーでき、計15年の非課税運用が可能。

▽投資可能期間

2028年まで(5年間延長)

▽投資対象商品

2階 上場株式・公募株式投資信託等

1階 つみたてNISAと同様

(積み立て・分散投資に適した一定の公募投信等)

※2階の対象商品は、レバレッジを効かせている投信、整理銘柄・管理銘柄の上場株式を除く。運用にレバレッジ形態を取り入れたバランス型投信などの扱いは未定で今後詳細を詰める。

【つみたてNISA】

▽年間の投資上限額

40万円

▽非課税期間

20年間

▽投資可能期間

2042年まで(5年間延長)

▽投資対象商品

積み立て・分散投資に適した一定の公募株式投資信託等

【ジュニアNISA】

制度終了の2024年以降、全額引き出しは非課税。自己都合による一部払い出しは遡及課税がかかる。

■新NISAを巡る誤解は…

誤解が生じやすいポイントは以下の通り。

◯1階部分はつみたてNISA対象商品で積み立て投資

×1階部分は低リスク商品

◯金融機関の最低取引単位で積み立て投資をすると、2階部分が利用可能

×2階部分を利用するには1階部分をすべて使い切らないといけない

◯2023年までにNISA口座を開設していた、もしくは上場株式等(投資信託含む)を取引したことがある場合は2階部分で上場株式のみを購入することができる。ただし、上場投資信託(ETF)や個別の不動産投資信託(REIT)は対象外

×必ず1階部分で積み立て投資をしなければならない

◯現行の一般NISAを利用している人は、2024年以降自動的に新NISAへ移行

×新NISAへ切り替えるのに改めて煩雑な手続きが必要

スコアから探す

スコアから探す