QUICK Market Eyes=片平正二

12日の日経平均株価が大幅続落し、1万9000円を割り込んで推移する中、日本でも中央銀行の政策発動に期待が出ている。共同通信は10日、「日銀が金融緩和で設けている上場投資信託(ETF)の購入枠を、現行の年間約6兆円から拡大する案を検討していることが10日、分かった」と報じた。日経電子版も11日、「日銀はETFの購入目標額(年6兆円)を超えても機動的に買い続ける姿勢を打ち出す見通しだ。中小企業がお金を借りやすくするため、過去の震災時の仕組みを踏まえ、融資の原資を低利で金融機関に貸し出すことも検討する」などと報道。日銀は18年7月、年6兆円の目標について「上下に変動しうる」と柔軟に運用する姿勢を示しており、現状も6兆円以上の買い入れが可能だが、「市場の安定を重視する強い姿勢を示すため、目標額にこだわらないとのメッセージを出すとみられる」という。

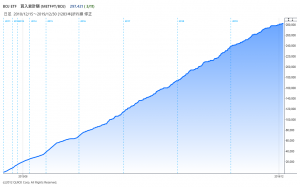

※日銀のETF購入額の累計

■増額シナリオは9兆円

既に市場では、JPモルガン証券が4日付のリポートで6兆円から9兆円にターゲットを増額かと指摘するなど、ETFの買入額増加を予想する見方が出ていた。

モルガン・スタンレーMUFG証券は共同通信の報道を踏まえ、11日付のリポートで「市場により強いメッセージを打ち出すために、ETFの買入れ額の目標自体を引き上げることはあり得るかもしれない。2016年7月の追加緩和で、日銀はETFの購入額を年3.3兆円から6兆円に引き上げており、1単位が3兆円とすると、9兆円前後が一つの目安となるかもしれない」と指摘。その中では「ヘッジファンドを中心に、日銀のETF購入に関して、日本の株式市場では個別企業のファンダメンタルズが株価に適切に反映されにくくなり、ロング・ショート戦略が有効に効かないとの見方をよく聞く。その意味で、全ての株式投資家が日銀のETF購入を好意的に見ているわけではない」としながら、「一方、コーポレートガバナンスへの影響については、スチュワードシップ・コードを受け入れている運用会社が信託銀行に指図して議決権を行使しているケースが多いと考えられることから、悪影響が過度に強まっているようには見えない」とも指摘。「日銀は年金積立金管理運用独立行政法人(GPIF)と異なってETFの形で間接的に株式を所有しているものの、もしGPIFと同様にコーポレートガバナンスに関する日銀自身のスタンスを明確にするなら、株式市場で好感されるかもしれないと見る」とし、需給を歪めると批判される日銀のETF買いについて、ガバナンス改善につながるなら長期的にポジティブとみていた。またETFの増額だけでなく、「これまで残高一定としてきたCPや社債の買入れを拡大する可能性もリスクシナリオとしてあると我々は見ている」ともみていた。

野村証券も11日付のリポートで「年間6兆円程度から同10兆円程度へ」とETFの増額を予想した。理由として「日本株とドル円レートの連動性が強まっており、間接的に円高抑制にも有効に作用することが期待される」などと指摘。さらに日銀がリスク資産保有を拡大することによる弊害、特にETFに含み損が生じることへの批判に関しては「18年7月決定の買入れ額柔軟化により、目標額を引き上げても事後的に市場が安定すれば減額が容易であること、株価下落局面での買入れ増額は平均簿価引き下げ効果をもたらすことが反論になりうる」とし、ETFの含み損懸念も限定的とみていた。また年10兆円と大台乗せを予想したことについては、「買入れ目標に対し上下2兆円程度の振れを仮定すると新旧目標下でのレンジが重ならない程度まで目標を引き上げれば、強いアナウンスメント効果が期待できるため」としていた。

■サプライズも必要

市場で期待が高まる一方、一部では「もう日銀も打つ手なし。実はまた株価が・・・。政策金利は下げたのか・・下げました。短期資金は大量に供給したのか・・・輪転機フル稼働です。ETF買い付け増額してないんじゃないか・・・4割も増やしました。で、打つ手なし」(銀行系証券)と冷ややかな見方も出ていた。日銀は2日以降、今月は1002億円規模で本石砲(日銀のETF買い)を発射しているが、2日に前引け時点のTOPIXが1.11%でプラスの時に買った際にはサプライズ感があったものの、3日、11日と前引け時点のTOPIXの下落率が0.5%未満で小さい日には買入を見送っていた。買入目標を引き上げたとしても、買入の基準、タイミングでサプライズ感がなければ効果は限られるかも知れない。

<関連記事>

■日銀のETF買い入れでどうなるの? 大手証券の解説を読んでみた。

")

")

スコアから探す

スコアから探す