エマージング深層潮流 VOL.8 クラウドクレジット運用部

エマージング深層潮流 VOL.8 クラウドクレジット運用部

新型コロナウイルス肺炎は急激な感染拡大の結果、2020年3月10日についにWHOがパンデミック宣言に踏み切りました。また同時に現在の世界的な経済状況は、経験的に約10年周期で訪れると言われる国際金融危機の入り口にいると考えても間違いなさそうです。

■過去30年で初めての経験

過去30余年間の国際金融危機とは具体的には1987年10月のブラックマンデー、1997年から1998年にかけてのアジア通貨危機、2000年3月のドットコム・バブル崩壊、そして2008年9月のリーマン・ショックと、ほぼ10年周期で起こっています。そして、それらに共通する基本的な構造は、中央銀行の金融緩和で膨張し過ぎた過剰流動性が、何らかのトリガーにより一転逆流し始め、一気に世界的な信用縮小が起き、その結果実体経済に甚大な影響を及ぼすというものでした。そのトリガーは、ブラックマンデーならジャンク・ボンドの急落、アジア通過危機では東南アジア/東アジア域内各国における米ドル・ペッグ通貨制度の無理な歪みの顕在化、ドットコム・バブルではインターネット関連企業への過大な成長期待から説明不可能なまで拡大した株価バリュエーションの修正が一気に起きたこと、そしてリーマン・ショックでは借り手の信用力が著しく低い住宅ローンの証券化商品が住宅価格下落により不良債権化したことと、いずれも震源地は金融市場内にありました。共通していたのは行き過ぎたマネーゲームが株式、格付けの低い債券そして土地等の資産価格を説明がつかない水準まで押し上げ、その矛盾が維持されなくなり反動が一気に表面化したことが原因でした。

これに対して今回の言わば「コロナウイルス・ショック」は、リーマンショック以降、金融システムを保護する目的で各国中央銀行が量的金融緩和を実施した結果、世界の金融市場において過剰流動性が膨張している点でそれまでの金融危機直前の状況と同じではありますが、そのトリガーそのものは感染症のパンデミックなので、過去30年間のなかでは初めて経験する実体経済内での出来事を震源としていることになります。過去の金融危機の経験から、各国金融当局とも危機に対する耐性を強めてきたことは事実でありますが、今回の金融危機はグローバルな「カネの動き」ではなくグローバルな「ヒトの動き」および「モノの動き」の収縮によりもたらされていると考えるべきなので、金融政策のみで抑え込むのはほぼ不可能ではないでしょうか。

■グローバル・サプライチェーンの要、中国

最近の感染症による経済的混乱ということで言えば、2002年11から2003年7月にかけて中国南部を中心に拡大したSARS(サーズ:重症急性呼吸器症候群)がありますが、当時は過剰流動性が膨れ上がった状態ではなかったので、国際金融市場への影響は比較的限定的でした。

世界経済において17年前から変化した最大のファクターの一つは、中国経済の世界経済に与える影響度の大きさです。世界全体の名目GDPに占める中国の名目GDPの割合は、2002年および2003年当時は5%程度に過ぎませんでしたが、2019年のそれは16%を超えています(Fitch Solutionsの推計)。2000年以降のグローバル化の進展に伴い現在中国はグローバル・サプライチェーンの要となっています。現在、先進国のグローバル企業の多くは、中国を要としたグローバル・サプライチェーンを構築しており、特に電気機器産業、自動車産業および服飾産業は中国企業に依存する割合が顕著です。

■相場の調整局面

今回の金融危機は実体経済を震源とし金融市場に波及したという点で特徴的であり、その伝播の速度は過去に見たことがない凄まじいものです。株式相場は直近高値から20%以上下落すると弱気相場に入ると言われています。今回を含む過去3回の直近高値から20%以上下落するのに要した日数を以下の通り比較しました。

直近高値から弱気相場に入るまでに要した日数は、ナスダック総合指数を除くと、ドットコム・バブルの際には約1年から1年半、そしてリーマンショックの際には9カ月ほどかかりました。しかしながら今回の急落局面では1ヶ月もかからず弱気相場入りしました。トリガーが実体経済内にあることが如何に金融市場に与える影響が大きいかということを示していると思われます。

■指標に表れたコロナショック

新型コロナウイルスの実体経済に対する影響が経済指標に表れるのは2月分からと考えられるので、これまで発表された主な経済指標を見てみます。

中国の国家統計局がまとめるPMI(購買担当者景況感指数)は、1月は製造業で50.0と、拡大・縮小のちょうど分岐点水準で、1月分についてはあまり大きな影響は見られませんでした。しかしながら2月のPMIは、製造業で35.7と、リーマン危機後の最低水準38.8を下回り、過去最低となったほか、同非製造業指数はさらに落ち込んで29.6となりました。2月の中国経済は事実上停止状態にあったことを示唆しています。

米国においても2月のサービス業PMI(速報値)が49.4に急落し、分岐点の50を割り込みました。これも新型コロナウイルスの影響が反映されていると思われます。

日本においては2月の新車販売台数が前年同月比10.3%減となる一方、百貨店売上げもJ.フロントが前年同月比21.4%減、三越伊勢丹が同13.6%減、高島屋が同11.7%減となりました。1-3月期のGDP成長率(前期比年率換算)の市場予想値は2.5%減となっており、2四半期連続でのマイナス成長となれば名実ともに景気後退期入りとなります。

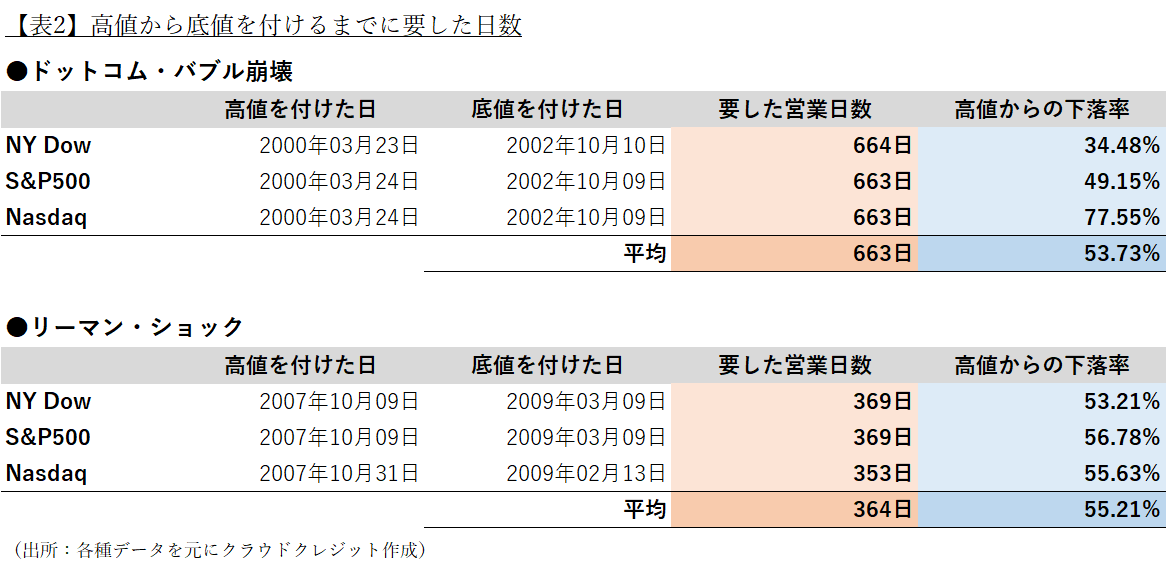

さて、最後に過去2回の金融危機の際、株式相場が底を打つまで要した時間と底値の水準を確認しておきましょう。

表2の通り、高値から底値をつけるまでに要した日数は、ドットコム・バブル崩壊の際には3指数平均で約2年半、リーマンショックの際には同約1年5カ月でした。

底値の水準はドットコム・バブル崩壊の際には3指数平均で高値から約54%下、リーマンショックの際には同約55%下となっています。

(月1回配信します)

写真=Linh Pham/Getty Images

クラウドクレジット株式会社 :「日本の個人投資家と世界の信用市場をつなぐ」をコーポレートミッションとして掲げ、日本の個人投資家から集めた資金を海外の事業者に融資する貸付型クラウドファンディングを展開。新興国でのインフラ関連案件も多く、現地のマクロ・ミクロ経済動向などに詳しい。累計出資金額は約283億円、運用残高約157億円、ユーザー登録数4万5000人以上(2020年2月29日時点)

<バックナンバー>

COVID-19拡大で景気後退に見舞われる国は(エマージング深層潮流) VOL.7

新興国に吹きつける追い風と逆風(エマージング深層潮流) VOL.6

データで振り返る2019年の新興国経済(エマージング深層潮流) VOL.5

安定成長から一転、困窮にあえぐ国を歩く(エマージング深層潮流) VOL.4

金利と為替のリターン/リスク(エマージング深層潮流) VOL.3

")

スコアから探す

スコアから探す