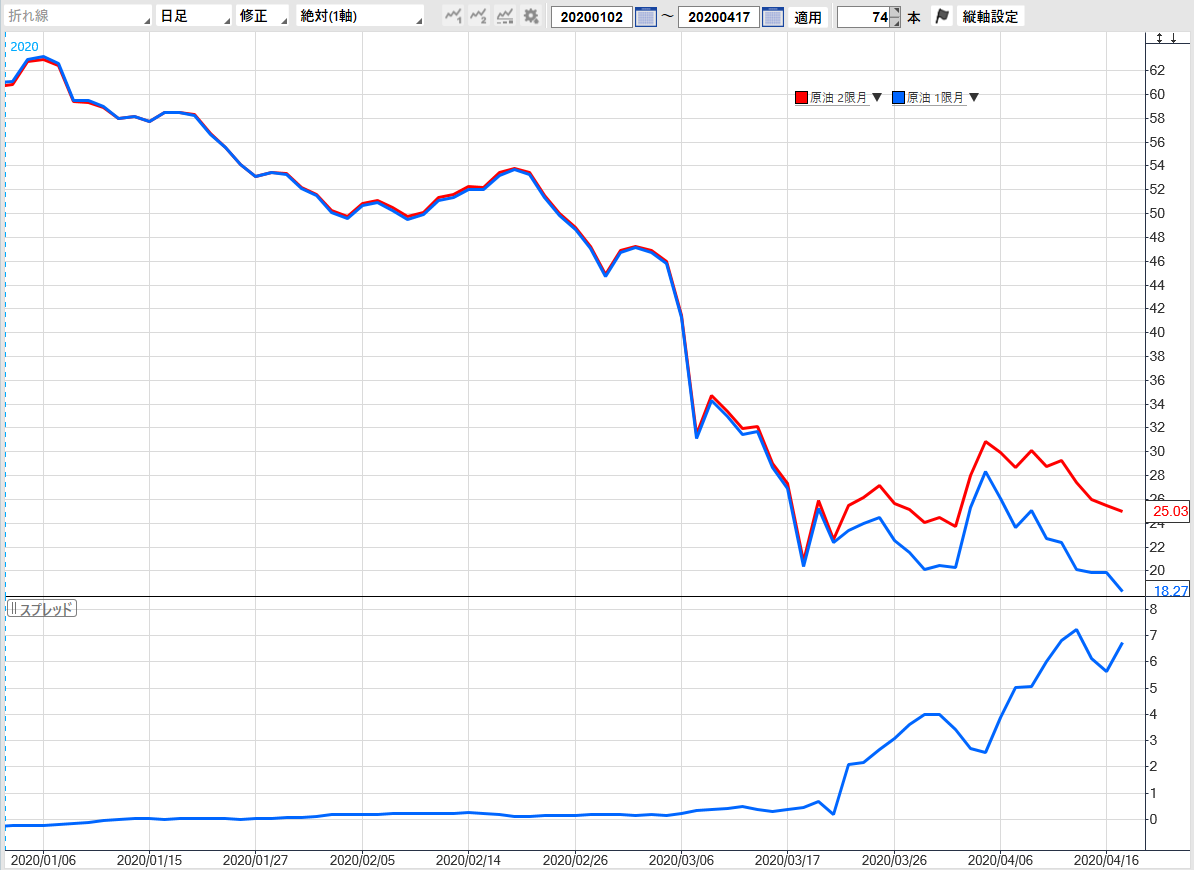

米原油先物市場で、ある「価格差」が拡大している。ニューヨーク市場のWTI(ウエスト・テキサス・インターミディエート)先物は日本時間20日午前、21日に取引が終了する期近の5月物が一時1バレル14ドル台と、期近物としては1999年3月以来、約21年ぶりの安値まで下落した。一方、次の期近物となる6月物は1バレル22ドル台まで下落したが、3月18日の安値(1バレル21.64ドル)は割り込んでいない。5月物と6月物の価格差は前週末時点で7ドル近くに広がり、市場では「メガコンタンゴ」「スーパーコンタンゴ」と呼ばれる状況となっている。 いったい原油先物市場で何が起こっているのか。

※期近物(1限月=5月物・青)と期先物(2限月=6月物・赤)の価格差(下段青線)が広がっている

商品先物市場の「コンタンゴ」とは?

商品先物市場では期近物より期先物の価格が高い状態を「コンタンゴ(順ざや)」という。逆に、期近物の方が高い状態を「バックワーデーション(逆ざや)」と呼ぶ。

商品先物ではコンタンゴが通常時の状態とされている。商品市場では購入資金の調達金利のほか、現物の保管コストや生産コストが存在する。期先の先物契約になるほど、その商品を保有し続けるコストがかさむため、通常時はコストを含めた価格、つまり期先の方が価格が高くなるコンタンゴが形成される。原油や穀物といった劣化しやすく保管が難しい商品は、在庫量が急増すると貯蔵施設の能力がひっ迫し、コンタンゴの状態が強まるとされる。一方、異常気象や事故によって現物需給がひっ迫すると、残された期間が短い限月ほど価格が高いバックワーデーションの状態になる場合がある。

個人投資家が注意する必要があるのは、ETF(上場投資信託)の連動対象となる一部の原油価格指数が、原油先物に継続的に投資した際の運用成果を再現するため、満期前に期近物を売り、期先物を買う、限月乗り換え(ロールオーバー)を必要とすることだ。コンタンゴの場合、価格の高い期先物を買い、価格の安い期近物を売ることになる。期近物の売却資金で期先物を買うため、コンタンゴだと、ロールオーバー後の先物保有枚数は減少する。つまり、コンタンゴ(バックワーデーション)の状態が続くと、原油先物価格に対して原油価格指数は下方(上方)に乖離することになる。

コンタンゴ拡大の背景には急速に積み上がる在庫

2020年に入り、新型コロナウイルスの感染拡大で世界の石油需要が冷え込んだ。外出制限でガソリンなどの消費が落ち込んでいる米国では製油所の稼働が鈍り、原油の在庫が急速に膨らんでいる。米エネルギー情報局(EIA)が15日発表した週間の石油在庫統計では原油在庫が5億360万バレルと前の週から1920万バレル増えた。在庫の積み上がりは今後も続くと見られ、貯蔵能力の上限に達するのではと警戒されている。

原油需給が急速に悪化し、保有コストの観点から目先の原油現物の受け取りを避ける機運が高まるなか、取引が終了する5月物のポジションを手じまう投資家の動きが加速したことが、足元の先物価格の動きの背景にあるといえる。オアンダは20日付の顧客向けメモで「この極端なコンタンゴは、短期的にはアメリカで誰も原油を欲しがっていないことも示している」と説明する。

先物の限月乗り換えコストは「35%」

オアンダは、現在の原油先物価格について「メガ・コンタンゴとしか言いようがない。このことは、もしあなたが1バレル20ドルという一見安い価格でWTIを買ったとしても、次の流動性のある限月に乗り換えるために7ドル、35%もの資金調達コストを支払ったことと同義になる」と説明している。

通常、大幅なコンタンゴになれば、相場には自律修正の動きが出てくる。安くなった原油を購入して貯蔵する投資家が出てくる一方、価格が低すぎるため、操業コストの高い生産者が設備を停止し、原油の供給がしぼられるためだ。だが、今回は在庫が急速に積み上がり、貯蔵能力の限界がささやかれる一方、急激な価格下落が進んだため生産者の操業停止が間に合っていないとの指摘がある。

この超「コンタンゴ」状態が正常化に向かう材料は何か。景気の回復に伴う需要の増加、あるいは減産による供給過剰の解消とみる声が多い。石油サービス会社ベーカー・ヒューズが17日に発表した米国の石油掘削設備(リグ)の稼働数は438基と前週から66基減った。15年2月以来の減少幅となり、足元の4週間では226基縮小した。新型コロナ問題により景気回復が見込めない限りは、供給過剰の解消に向けた各国の一段の取り組みや、民間の生産調整が一巡することが必要になる。

スコアから探す

スコアから探す