QUICK資産運用研究所=西本ゆき、西田玲子

米原油先物相場が史上初めてマイナスに転落した異例の事態は、国内の投資信託市場にも波紋を広げている。このところ原油先物を投資対象とする一部の投信の人気が急騰していただけに、基準価額がどこまで下がるか気をもむ投資家もいたようだ。

■基準価額、急落懸念は杞憂に

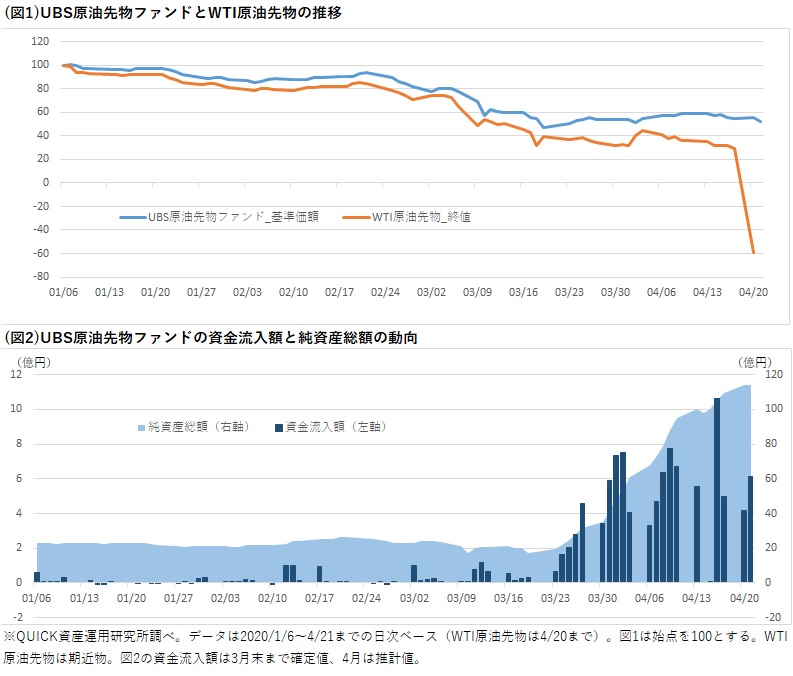

話題の中心となった「UBS原油先物ファンド」(50311092)は、国内公募の追加型株式投資信託(ETF除く)で唯一、原油のみを投資対象にしている。焦点は21日の基準価額がどうなってしまうのか。20日のニューヨーク原油先物市場で期近の5月物がマイナスとなった影響度合いを知るには、基準価額が公表される日本時間21日夜を待つしかなかった。

ふたを開けてみれば、同ファンドの21日の基準価額は5025円。「限りなくゼロに近づくのでは」との懸念は杞憂(きゆう)に終わり、前日比で5.56%下落しただけだった。最近では驚く数字ではない。この日は一部のブル型ファンドのほか、原油先物と金先物に投資しつつ高金利通貨戦略で利益の上乗せをもくろむ複雑な仕組みのファンドシリーズのほうが「UBS原油先物ファンド」より下落率が大きかった。

■原油相場、先行きは不透明

なぜ基準価額がそれほど下がらなかったのか。その秘密は連動する「原油指数」にある。このファンドは「UBSブルームバーグCMCI指数」のWTI原油指数に連動するように運用している。販売会社のひとつである野村証券の商品説明資料によると、同指数は原油先物の3カ月~3年物に分散投資し、先物のロールオーバー(限月交代)時の価格差を考慮している。つまり今回のように期近物だけマイナスになっても、影響は限られるというわけだ(図1)。

もっとも「逆オイルショック」とも呼ばれる極端な相場急落の後に、原油先物が戻り歩調をたどるかは不透明だ。初のマイナス価格を演出した要因は、ロールオーバーに向けた損失覚悟の「投げ売り」だけではない。新型コロナウイルスの感染拡大による移動・外出規制で原油需要が減少。在庫増により全米の保管倉庫の貯蓄量がほぼ上限に達し、「貯蔵コスト」の負担なども意識されている。22日より期近物となる6月物も、米国時間21日に急落して終えた。

■逆張りマネーの成否は?

「UBS原油先物ファンド」は3月下旬ごろから資金流入が急増した(図2)。4月は21日までに推計で約80億円が流れ込み、すでに前月の3倍近くに膨らんだ。過去の月次データと比べても、2009年2月の設定後でずば抜けて多い。純資産総額(残高)も21日時点で114億円と設定来の最高水準にある。

一方、年初来のリターンは47.8%のマイナス(21日時点)。コロナショックを経て基準価額はほぼ半値になった。はたして逆張りマネーの投資戦略は首尾よくリターンを上げられるかどうか。その成否は今後の原油相場が握っている。

スコアから探す

スコアから探す