日経QUICKニュース(NQN)=秋山文人

史上初となる米連邦準備理事会(FRB)による社債買い入れプログラムが12日始まった。新型コロナウイルスの感染拡大で資金繰りに苦しむ企業を救うのが目的だ。このプログラムは社債市場の底割れを防ぐ効果もあり、需給改善による価格の上昇(金利は低下)を狙った「FRBトレード」の形跡が一部でうかがえる。だが、日本の事例に照らせば、投資家は「やり過ぎ」には注意した方がいいだろう。

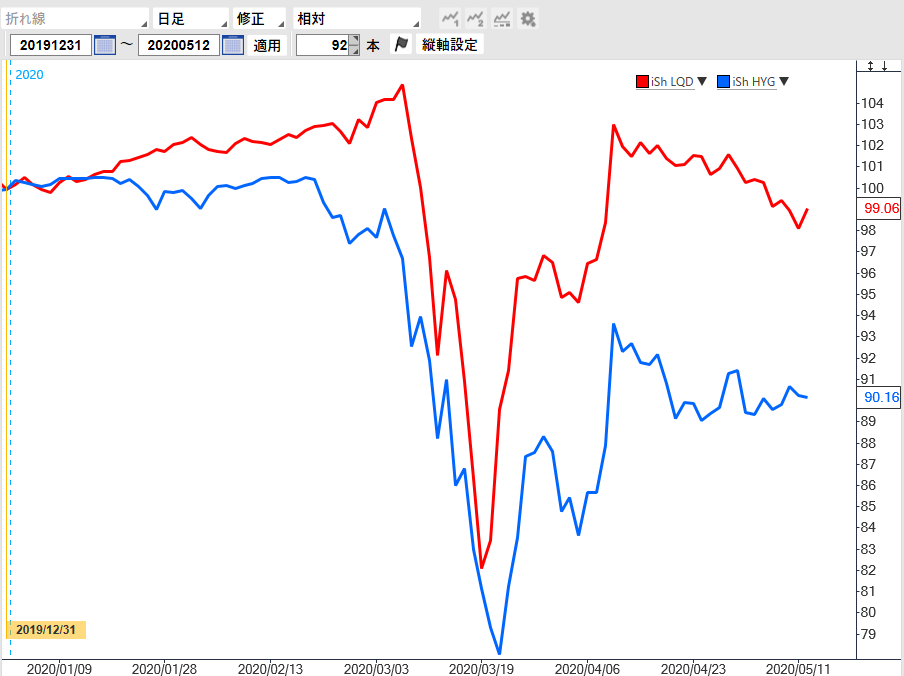

■米社債ETFは4月上旬に急騰

FRBは4月までに無制限の国債購入と併せて社債の購入を決めた。購入対象は個別の社債に加え、投資適格債やハイイールド債を対象とした上場投資信託(ETF)も加えた。規模は2500億ドル(26兆~27兆円規模)となる。

買い入れ開始となった12日の米市場で、ETFはまちまちな動きだった。iシェアーズ・iBoxx米ドル建て投資適格社債(LQD、@LQD/U)は前日比0.96%高、iシェアーズ・iBoxx米ドル建てハイイールド社債(HYG、@HYG/U)は0.12%安だった。

いずれの銘柄もFRBの方針を受けて4月上旬に急騰したあとは、ほぼ横ばい圏で推移している。

※米社債ETFはFRBの方針を受けて4月上旬に急回復(2019年末を100として指数化)

■米社債ETFはNAV対比で「割高」乖離の日も

QUICK・ファクトセットのデータによると、LQDの時価と純資産価格(NAV)の差額をNAVで割った乖離(かいり)率は3月下旬から4月上旬にかけて3~5%台に跳ね上がった後、現在は0.01%近辺で安定している。通常はほぼゼロ%だ。

一方、HYGは3月下旬以降、2%~4%に跳ね上がる日が散見され、「多少、割高でもFRBが上値を買ってくれるだろう」という「FRBトレード」の形跡がうかがえる。

■「中銀トレード発祥地」日本では…

こうした中銀トレードの発祥は日本だ。債券トレーダーが財務省の入札で買った国債を翌日の日銀のオペ(公開市場操作)で売って利ざやを抜く「日銀トレード」だ。

日銀トレードを巡っては16年4月、短期国債をあまりにも高値で日銀に転売しようとする動きが広がったことで、日銀が割高な銘柄を購入対象から除外する事態になった。

東短リサーチの加藤出社長は「すでに起債が空前の規模で起こっており、広い意味でFRBの政策を織り込んだ取引が始まっている」と指摘する。4月の米企業の社債発行額は2294億ドルと、月間最高を更新した。FRBの購入を当て込んでの発行だ。「FRBもある程度、(市場で調達して高くFRBに売るような)モラルハザードが起こることも覚悟の上で実施しているだろう」という。

FRBの施策は、日銀の国債買い入れのようにマネーを供給するのが主眼ではない。あくまで「お金が返せないなど苦境にある発行体企業を救う点にある」(三菱UFJ銀行の鈴木敏之シニアマーケットエコノミスト)。

今後、「FRBトレード」が活発化するかどうかは不明だ。だが、FRBにも日本化、つまり日銀化の波が押し寄せているのは間違いない。

<関連記事>

■FRBが信用不安に先制パンチ、今後は格付け会社とも戦うはめに?

スコアから探す

スコアから探す