新型コロナウイルスの影響を受け世界的に大企業の経営破綻が増えつつある。政府系キャリアーのタイ国際航空のほか、米百貨店大手のJCペニーが米主要小売業では3例目となる連邦破産法11条の適用を申請した。日本でも東京商工リサーチによれば新型コロナ関連の経営破綻は全国ですでに150件を超え、帝国データバンクは2020年の倒産件数が13年以来、7年ぶりに1万件を超えると予想する。国内ではアパレルのレナウンが上場企業として初のコロナに伴う経営破綻の事例となった。

■アクルーアルとは

倒産懸念が高まるなか、会計上の利益とキャッシュフロー(現金収支)の差に着目した「アクルーアル(会計発生高)」と呼ばれる指標に市場の関心が再び集まっている。決算上の利益の質を見極めるための指標だ。以前は2015年ごろに表面化した東芝の不適切会計の問題の際に注目された。

質の高い利益を上げている場合はマイナスとなり、逆にプラス傾向が続くと現金創出が遅れていると判断できる。決算上の利益と現金収支がかけ離れているため、利益が出ているはずの会社でも、資金繰りが行き詰まり倒産することがある。同指標は特別損益の影響を除いた税引き後の利益から営業キャッシュフローを引いて算出するため、アクルーアルが高いと利益に対して現金収入が少ないと判断される。

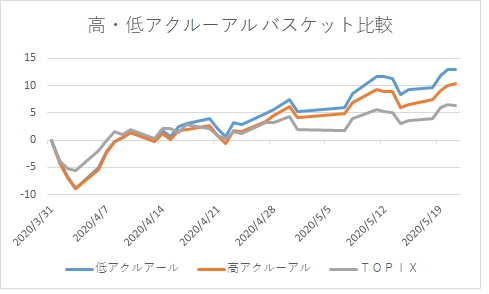

TOPIXをユニバースとし、アクルーアルを総資産で割った「アクルーアル比率」を算出した。この比率が高い(利益の質が低い)ポートフォリオと、低い(利益の質が高い銘柄)ポートフォリオのパフォーマンスを比較した。期間は新型コロナの感染拡大が世界的に深刻化した3月末から、5月21日まで。結果は比率が低い方の上昇率が上回った。

※アクルーアル比率(アクルーアルを総資産で割った比率)を5分位に分類したポートフォリオを作成し、比率が低い第1分位と高い第5分位のパフォーマンスを比較

■『利益の質』に注目

三菱UFJモルガン・スタンレー証券によれば、日本株においてアクルーアルファクターが有効であった期間は、97年終盤から98年の日本の金融危機前後、01年12月のエンロン、02年7月のワールドコムの破綻後は効果を発揮し、08年9月のリーマン・ブラザーズ破綻後までプラストレンドは継続した。同証券は「感染拡大の影響が大型倒産懸念に繋がる事態になれば、00年前半以降の期間のように『利益の質』が注目される局面がくる可能性もある」と指摘する。

クレディ・スイス証券は19日付リポートで、「緊急事態宣言の解除は個人消費の正常化に向けた前提条件の一つにすぎず、今後は消費者の需要動向や企業の財務体質を軸に企業間格差が着実に拡大していく。レナウンの民事再生法適用は、こうした流れを象徴する一例にすぎない」と先行きを警戒している。大型倒産が相次ぐ懸念が捨てきれない中、再び企業の利益の質を見極める局面を迎えている。

<アクルーアル比率が低く、TOPIXの騰落率を上回った銘柄>

(注)騰落率は3月末から5月21日まで株価終値で算出

<関連記事>

■コロナショックで破たん、「継続企業の前提」に注記有りの銘柄をチェック

■再生型M&A関連株に注目、新型コロナの支援で経済産業省も後押し

")

")

スコアから探す

スコアから探す