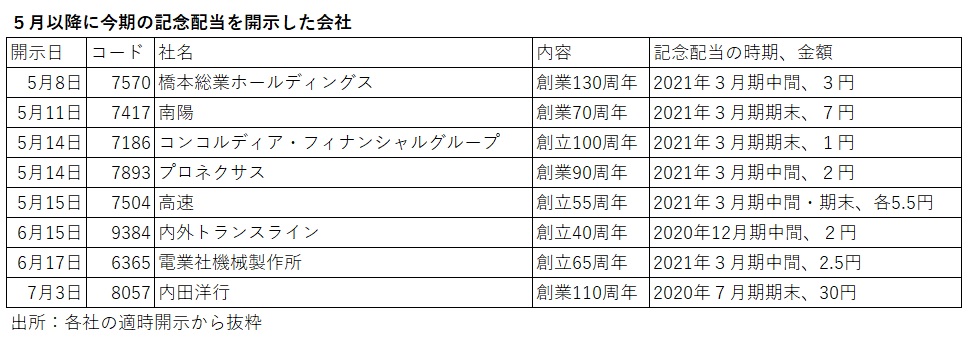

創業や設立から節目の年に記念配当を出す会社が多い。配当の権利付最終売買日の前に開示する会社もあれば、権利落ち後にアナウンスするところもある。既存株主にはどちらでも構わないが、新規購入を検討中なら事後の開示では間に合わない。記念配当を探すうえで手掛かりになるのが会社の「沿革」情報だ。

■内田洋行、橋本総業HDは創業が起点、事前にアナウンス

周年記念の起点を株式会社として登記した「設立」ではなく、個人商店などの「創業」にしている会社も少なくない。

内田洋行(8057)は7月3日、2020年2月に創業110周年を迎えたことに謝意を表すとして1株当たり30円の記念配当を発表した。20年7月期の期末配当予想を普通配当90円と合わせて120円とした。同社は7月20日が配当基準日で権利付最終売買日は7月16日なので「事前アナウンス型」といえる。

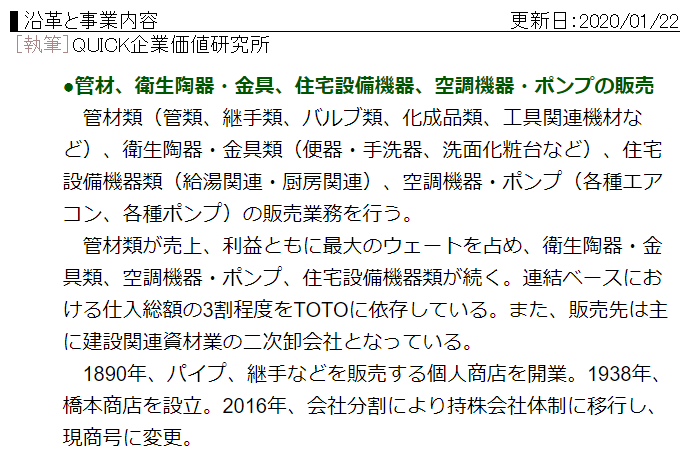

QUICK企業価値研究所が「QUICKリサーチネット」などで提供する個別銘柄レポートの「沿革と事業内容」によると、「1910年、旧満州(現中国)大連市に、測量製図器械や事務用品の満鉄御用商『翠苔号』を創立」とある。内田洋行の設立は1941年5月で「2021年が設立80周年」のようだが、会社は創業から数えて記念配当を決めた。

同様のケースに、5月8日に創業130周年記念配当を発表した橋本総業ホールディングス(7570)がある。企業価値研の「沿革と事業内容」には「1890年、パイプ、継手などを販売する個人商店を開業。1938年、橋本商店を設立(下図参照)」とある。同社も事前アナウンス型で、2021年3月期の中間配当は普通配当25円に3円の記念配当を上乗せして28円と予想している。

■スズキは設立が起点、事後アナウンス

もちろん「設立」を起点にする会社も、「事後アナウンス」するところもある。例えば、今年100周年の記念配当を出したスズキ(7269)。同社は2020年5月26日、20年3月期の期末配当(基準日20年3月31日)は普通配当37円に記念配当11円を上乗せし、48円にすると発表した。配当基準日を過ぎてからの開示だ。

企業価値研の「沿革と事業内容」には「1909年、浜松市に鈴木式織機製作所として創業。20年、鈴木式織機に改組設立」とある。つまり創業した1909年ではなく、株式会社として設立した1920年を起点にしているわけだ。

スズキの例でいえば、今年3月27日の3月期末配当の権利付最終売買日の終値は2923.5円、その時点の20年3月期の年間配当予想は74円(中間37円、期末37円)で、予想配当利回りは2.53%だった。しかし、事後的に11円の記念配当が加わったため、同日の配当利回りを計算し直すと2.90%になる。

スズキのように事後的に前期の期末配当を上乗せした会社がある一方、新型コロナウイルスの影響もあって無配に変更した会社もある。配当利回りはあくまでもその時点での予想配当に基づく利回りであることに注意を払う必要がある。

気になる会社があれば、まず「沿革と事業内容」で概要をつかむ投資家が多いことだろう。その際に創業や設立から節目の年がいつなのかチェックして、買うタイミングを見計らうのもよいアイデアかもしれない。(QUICKリサーチ本部 遠藤大義)

")

スコアから探す

スコアから探す