オフショア市場で取引されるユーロ円(海外円)の東京銀行間取引金利(TIBOR)のマイナスが続いている。3カ月物は4月後半から約3カ月、6カ月物も7月に入ってから3週に渡ってマイナスとなっている。TIBORは貸し出しの基準金利とされ、マイナスに沈むことはないと思われてきたが、2021年末に向けて進む金利指標改革でTIBORの存在感が小さくなりつつあることがマイナスの常態化につながっているようだ。

■マイナス金利提示の金融機関は増加か

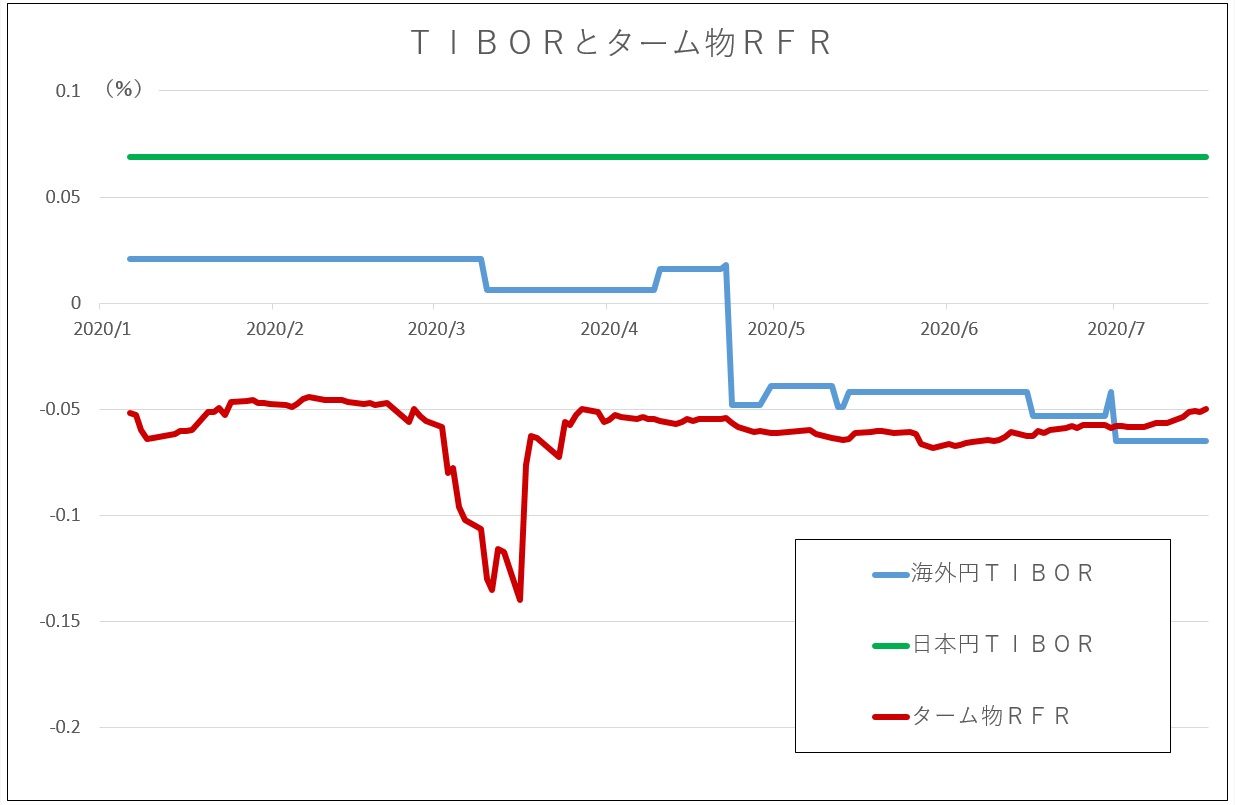

全銀協TIBOR運営機関によると、海外円TIBORの3カ月物は4月23日にマイナス0.04800%となり、初めてマイナス圏に沈んだ。足元ではマイナス0.06500%とマイナス幅が広がっている。6カ月物も7月1日からマイナス0.02400%で推移しており、過去最低水準だ。

TIBORはメガバンクなど14の金融機関が算出して提示した金利をもとに、全銀協TIBOR運営機関が公表する。TIBORのマイナスとなれば、企業に対してもマイナスの金利で融資することになりかねないため、市場では「日本円に限らず海外円でもマイナスになることはない」との見方が大勢を占めていた。

運営機関が公表するTIBORは、提示された金利から最も高いものと低いものを2つずつ除いて平均した数値であり、マイナスで提示している金融機関は増えているとみられる。一見すると、銀行がマイナス金利での貸し出しを容認したとの解釈もできるが、貸し出しの基準に使われやすい日本円TIBORはプラス圏を保ったままで、海外円だけがマイナスとなっている。

■金利指標改革「TIBORの存在感小さく」

それでは海外円TIBORがマイナスとなるのはなぜか。銀行関係者は「TIBORの算出方法は厳格に決まっており、恣意的に金利を操作する余地はない」と口をそろえる。その中で理由に挙げるのが、2021年末に控えるロンドン銀行間取引金利(LIBOR)の公表停止に備えた金利指標改革だ。国内では日銀を事務局とする検討委員会が設置され、LIBOR廃止後の代替指標について協議している。

検討委員会による市中協議では、貸し出しにおける代替指標としてTIBORを挙げる声は全体の3割にとどまった。最も支持を集めたのは「ターム物リスクフリーレート(RFR)」で、支持率は6割を超えた。ターム物RFRについては算出・公表主体に選ばれた金融情報会社のQUICKが5月下旬から参考値の公表を始めている。

海外円TIBOR、日本円TIBORと日本円ターム物リスクフリーレート参考値(3カ月物)

ターム物RFRへの移行が見込まれる中で「基準金利としてTIBORの存在感が相対的に小さくなっている」(短期市場関係者)という。特に、海外円TIBORは「日本円TIBORと比べて、貸し出しの基準となるケースが少ない」(銀行関係者)といい、金利指標としての注目度は急速に低下している。

海外円TIBORは金融機関が海外の金融機関との間で円資金を取引するオフショア市場での金利を元に計算するが、短期市場関係者によると「現在のオフショア市場は流動性が低く、実際の取引がなかなか成立しない」という。TIBORの存在感そのものの低下に加え、ある銀行関係者は「流動性が下がり、マイナスという『外れ値』が市場で修正されないのでは」と話す。

海外円TIBORは、将来の政策金利を見通した円金利先物の裁定取引に使われる側面もあった。だが、長期化する日銀の低金利政策に出口が見えず、「金利変動の見込みがないなか、円金利先物取引は低調な状態が続いている」(東京金融取引所)。金利指標改革と日銀の金融緩和でついにマイナスに沈んだ海外円TIBORは、市場での役割を終えつつあるのかもしれない。〔日経QUICKニュース(NQN) 井田正利〕

")

")

")

スコアから探す

スコアから探す