新型コロナウイルスの感染拡大が止まらず新しい生活様式が広がるなかで、この世の春を謳歌するハイテク企業。投資マネーが集まり、株価の上昇が続く。デジタル化が進めば進むほど、効率性の向上などを通じて物価には下押し圧力がかかる。ハイテク株高とディスインフレの同時進行は1990年代末のIT(情報技術)バブル期にも重なる。

コロナ禍で外出機会は減り、自宅におけるインターネット中心の生活へのシフトでオンライン会議やネット通販を利用する人が世界中で増えている。ハイテク企業の需要急拡大は株式市場で明確だ。ハイテク株比率が高い米国のナスダック総合株価指数は最高値圏にある。米S&P500種株価指数の構成銘柄となっているIT業種の時価総額の指数全体に占める比率は21日時点で27%。コロナ禍が深刻になる直前である2月末時点と比べ3ポイントほど高まった。

■株式益回りに増す魅力

過熱感を抱えつつも、ハイテク株の先高観は根強い。「堅調な株価が続く余地がある」とみるカナダのBCAリサーチは、その理由について17日付リポートで、金利の低下などを挙げる。株価収益率(PER)の逆数である株式益利回りは、金利の低下により相対的な価値が高まっている。金利の低下を保証するのが物価上昇率の低下というディスインフレだ。

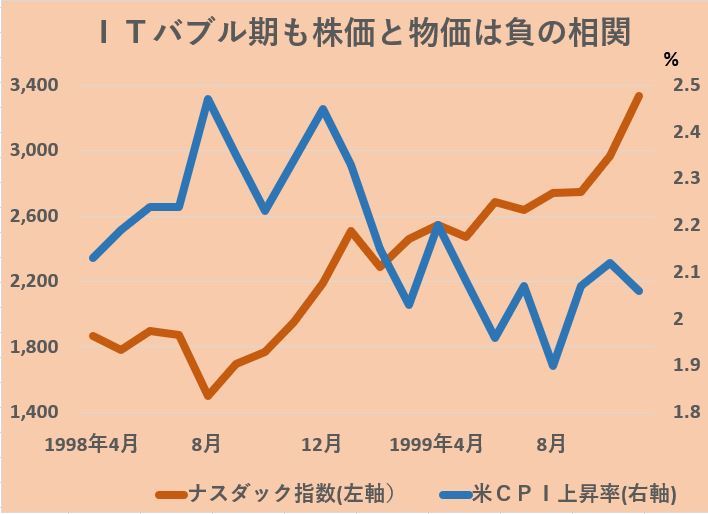

米IT(情報技術)バブルでネット関連などハイテク株が大きく値上がりした90年代末を振り返っても、ディスインフレとの共存がみられた。98年後半からナスダック指数がほぼ一本調子で上昇し始めるのと同時に、米国の消費者物価指数(CPI)の前年同月比の上昇率は鈍化が進んだ。

■ディスインフレと株高

ディスインフレの背景にはさまざまな要因があるものの、デジタル化の進展もその一因として見逃せない。消費者はネットを通じてモノを安く買えるようになっている。例えば音楽CD1枚分の費用で、世界中の音楽や映画も楽しめるようになった。三菱UFJ国際投信の荒武秀至チーフエコノミストは「ハイテク産業は効率性や生産性の上昇に直接寄与するので、業界の繁栄が物価を下押ししている構図だ」と指摘する。

コロナ禍が加速するデジタル化は、ハイテク企業の需要をますます高めている。その結果、物価上昇が抑え込まれているままなら、米連邦準備理事会(FRB)をはじめ世界の中央銀行の金融緩和も長期化する。金融緩和による「カネ余り」がハイテク株への資金流入に拍車を掛ける側面もある。ハイテク株高は意外と息が長いかもしれない。(日経QUICKニュース(NQN) 松下隆介)

")

")

スコアから探す

スコアから探す