7月24日の外為市場ではドル安が進み、対円では3月中旬以来約4カ月ぶり、対ユーロでは2018年9月下旬以来約1年10カ月ぶりの安値を付けた。

■ドル安が一段と進む可能性

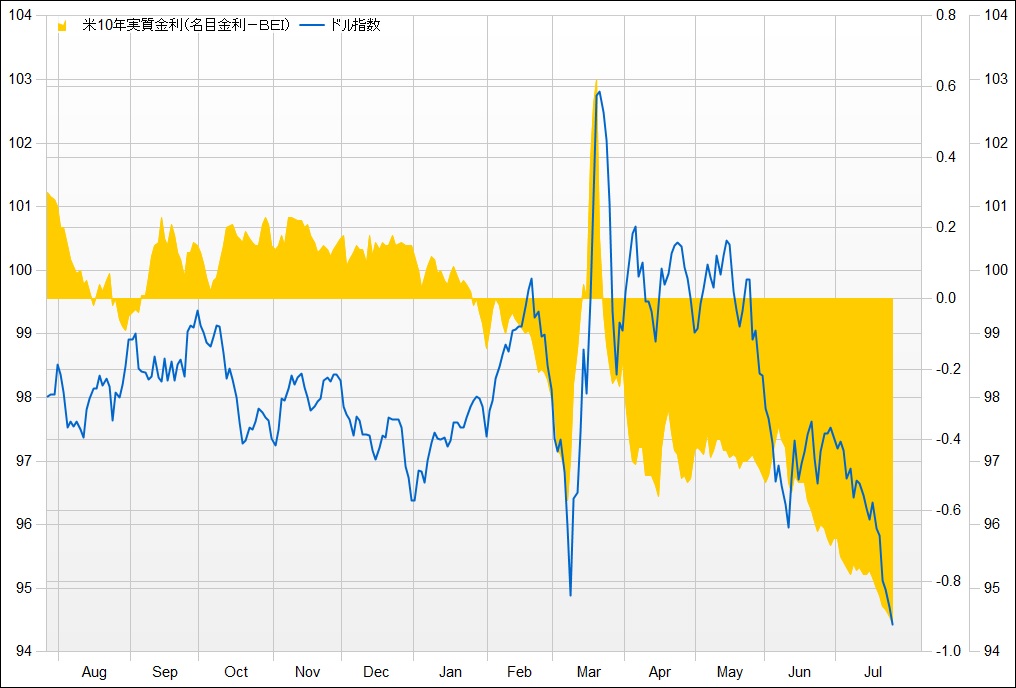

コロナ・ショック以降、ドルの総合的な強さを示すドル指数(青線)と、米国の実質金利(黄面)の連動性は高まっている。24日の米10年実質金利は過去最低水準に低下しており、実質金利の低下がドル安の一因になっている。

実質金利は名目金利から物価変動の影響(期待インフレ率)を除いたものだ。米連邦準備理事会(FRB)の強力な金融緩和策により米金利は低位に抑えられている。一方、景気回復や原油価格の上昇などを受け期待インフレ率は上がっている。米金利が低位に抑えられた状態が続くと、ドル安が一段と進む可能性もある。

■「ドル安時には海外売上高比率の高い銘柄を選好」

ゴールドマン・サックスは24日付リポートで、「大半の指標で米ドルが依然として過大評価されており、ファンダメンタルズは弱い」との見方を示した。米連邦準備理事会(FRB)が政策金利を事実上の下限まで引き下げているうえ、為替ボラティリティも高まっていることから、「米ドルは大半のG10通貨に対して、比較的低いボラティリティ調整後キャリーしか提供していない」と指摘。また、「米ドルは世界経済情勢と負の相関関係にあるが、海外経済は米国内をはるかに上回る勢いで改善している上、今後予定されている大量の米国債発行と、ドル以外の資産への分散を進める諸外国の動きも下方圧力を生む要因となり得る」との見方を示した。

ゴールドマンは、貿易加重ドル10%の下落はS&P500種株価指数の2020年EPS(1株利益)を約3%を押し上げると試算。なお、1980年以降、S&P500は米ドルが大幅下落した月に中央値で2.6%、大幅上昇した月には0.7%のリターンをもたらしたという。

また、貿易加重ドルが1.25%以上下落した期間には、海外事業の割合が高いITとエネルギーセクターが最も高いパフォーマンスを上げた一方、内需主導の一般消費財は最も低迷していたと指摘。

これらを踏まえゴールドマンは、「ドル安が予想されるときには海外売上高比率の高い銘柄を選好すべきだ」との見方を示した。

■「ドル円の下値模索の可能性は高まっている」

27日の東京外為市場でドル円は一時105円65銭前後まで下落し4カ月ぶりの安値を付けた。SMBC日興証券の野地慎氏は5月につけた安値105円99銭を割り込んだことでチャート上「更なる値下がりの公算が高まった」と指摘した。

米中対立の先鋭化が円高の材料とされているが、野地氏は「既にリスクオン≒円安、リスクオフ≒円高という明確な関係は見られなくなっている」と指摘。根底にあるのは「米国10年実質金利がマイナス1%に迫るような『ドル売りインセンティブ』が生じていることが大きい」とみている。

ただ、かつての「かつてのリスクオフ≒円高の残像」はマーケットに残っている。「ドル売りインセンティブ」と相まってドル円が「更なる下値を模索する可能性は高まっている」と述べていた。(QUICK Market Eyes 池谷信久、大野弘貴)

")

スコアから探す

スコアから探す