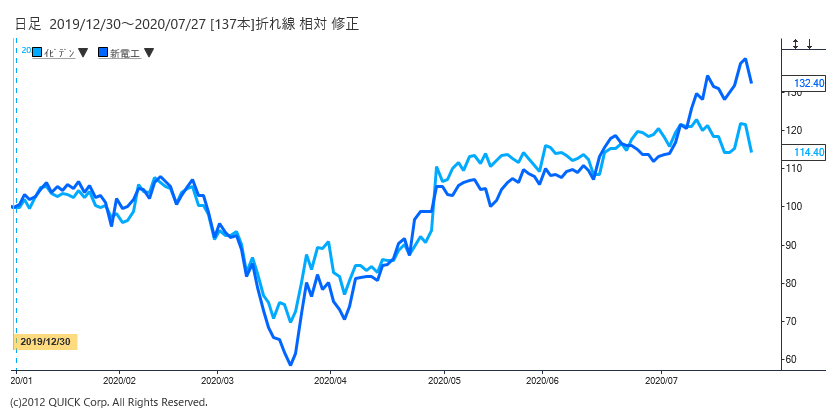

7月27日の東京株式市場でイビデン(4062)株が大幅安となり、一時前営業日比299円(9.4%)安の2876円をつけた。終値は同6.14%安の2980円だった。米半導体大手インテルが23日、最先端CPU(中央演算処理装置)の発売が遅れると発表し、翌日の米株式相場で同社株が16%安と急落。日本の関連銘柄に影響するのではないかとの思惑が高まった。イビデン株はハイテク株高の波に乗って7月に入ってからは高値圏で推移しており、インテルの件が利益確定売りの材料にされたとの見方がもっぱら。ただ、インテル側の外部委託検討という要素も、下げの背景にあるようだ。

■インテルの生産遅れ

半導体は回路線幅が細くなるほど単位面積あたりの処理能力が高い。インテルによれば、回路線幅が7ナノ(ナノは10億分の1)メートルのCPU投入時期が予定より6カ月ほど遅れ2022~23年にずれ込む。イビデンはICチップを載せる「ICパッケージ基板」を手掛け、インテルが主要顧客。イビデンの21年3月期の連結業績予想は売上高が前期比5%増、営業利益37%増としており、計画未達を懸念した売りが出た。同業の新光電気工業(6967)も急落した。

市場では、半導体需要自体に対する強気の見方は依然多い。モルガン・スタンレーMUFG証券の佐藤昌司アナリストらは26日付リポートで「インテルは微細化の遅れをパッケージング技術などでカバーし、性能を維持向上させようとしている」と指摘。今後に関し「より高付加価値なパッケージ基板の売上高が増加する」と予想した。市場からも「イビデンは新型コロナウイルス禍で数少ないグロース(成長)株として買われていたため、(今回のインテルの生産遅れが)利益確定売りの理由にされた」(国内証券)との見方があった。

■最大顧客を失いかねない

とはいえ、実はイビデンにとって今回、最大の驚きとなったのはこの生産遅れではないようだ。カギはインテルが外部への生産委託拡大を検討し始めたことだ。同社のボブ・スワン最高経営責任者(CEO)は電話会見で「生産を内部で行うか、外部と双方を組み合わせるか、完全に外注するかを検討している」と述べたという。仮に外注が増えるとなると、インテル比率の高いイビデンにとっては痛手だ。

一方、インテルの体制変化で恩恵を被るのが、外注を請け負う受託生産(ファウンドリー)会社。その最右翼である台湾積体電路製造(TSMC)株は27日、この発言を受け約10%上げて大幅高となった。

インテルの動きはイビデンにとっては長期的なリスクになると話すのは、SMBC日興証券の渡辺洋治シニアアナリストだ。同氏は「従来は半導体の巨人インテルだけを向いておけば良かったが、仮に完全委託のような事態になってしまうと、そうはいかない。パッケージ基板はTSMCなどの委託先がインテルといった発注者に使用メーカーを推薦することが多く、イビデンは最大顧客を失いかねない」と話す。

有価証券報告書によると、イビデンの総販売実績に対するインテルの比率は20年3月期で26%。渡辺氏はインテルが完全外注とするには自社工場のハンドリングを含めてハードルは高いとしつつ、「インテルが5ナノから一部を外部委託する予想はあったが、早期の完全外注となれば想定外。投資家はリスクを全く織り込んでいない」と話す。

イビデンの業績は「今期、来期は新型コロナによるサーバー需要の増大からインテル向けの好調は続く」(国内証券の投資情報担当者)との見方は多い。ただ、インテルが従来の路線を変更を示唆してきたことで将来的なリスクが出てきたことは注意が必要だろう。〔日経QUICKニュース(NQN)宮尾克弥〕

スコアから探す

スコアから探す