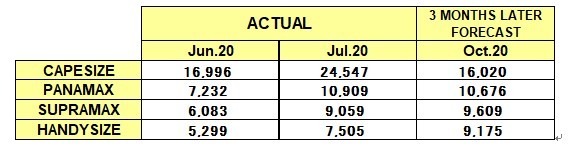

7月のバルチック・ドライ指数BDIは前月比+42.5%の1633と2カ月続伸し、年初来高値を更新した。船型別インデックスを見ると、ケープサイズ(BCI)が3024(前月比+33.4%)、パナマックス(BPI)は1379(同+38.3%)、ハンディマックス(BSI)は844(同+41.1%)、ハンディサイズ(BHSI)は447(同+33.0%)。全船型が揃って前月から上昇したものの、いずれの船型も前年同月の水準を下回った。

■中国の鉄鉱石需要が支え

中国物流購買連合会(CFLP)が発表した7月の鉄鋼部門の購買担当者指数(PMI)は49.2と2カ月連続で小幅に下落した。ただし、生産指数は54.5と4カ月連続で50を上回っている。受注指数は国内向け・海外向けとも回復傾向を示しており、鉄鋼ミルは活発な生産を続けている状況。CFLPは南部地域の洪水で足元の鋼材需要が衰えているものの、今後は一定の復興需要による下支えも見込まれるとしている。

中国鋼鉄工業協会(CISA)によると、7月中旬(11-20日)における加盟企業の1日当たりの粗鋼生産量は前年同期比+6.0%増の213.8万トン。4月下旬から前年同期の水準を一度も割り込むことなく、足元でも活発な生産が続いている。

鉄鋼調査会社Mysteelによると、7月31日時点の中国鉄鉱石港頭在庫は1億1,403万トンと6週連続で増加した。ただ、前年同期に比べれば▲480万トン減少しており、特にブラジル産鉄鉱石の在庫は前年比▲942万トン減の2,572万トンと目減り幅が他の生産地に比べて大きい。過去最高水準の鉄鋼生産が続く中、原料在庫の積み上げ需要は相応に大きい。供給側の伯ヴァーレは資源大手の中でも相対的に販売実績が目劣りしていることもあり、同社が年後半に出荷攻勢を強めることで市況が下支えを受けると期待される。

■石炭輸入は抑制か

一方、石炭について見ると、中国は今年上半期に1億7,399万トンの石炭を輸入し、前年同期に比べて+12.7%増加した。足元では石炭輸入を制限する動きを見せており、国内炭市場保護の観点からも継続する見通し。昨年も11~12月に通関規制が実施されたが、今年もタイミングや形式が異なったとしても同様の制限が敷かれる公算は大きく、今後も警戒が必要であると考えられる。特に昨年秋に完成した浩吉鉄路は国内の石炭主要産地である三西地域(山西省・陝西省・内モンゴル自治区西部)から中国南部の消費地へ効率的に石炭を輸送するための国を挙げたプロジェクトでもあり、年間輸送能力は2億トンに達する。この三西地域での石炭生産量は中国全体の7割を占めるが、これまでは内航で秦皇島から広州へ海上輸送されていた石炭のうち相当部分が浩吉鉄路で陸送可能となっている。

中国政府は石炭の過剰生産能力8億トンを2016年から2020年にかけて削減することを目標に掲げているが、既に概ねの目標は達成されているとされ、今後は大手石炭企業への集約化などで国内石炭産業の効率化を図るものと見られる。中国で国内炭の供給が円滑化していく一方、輸入炭については需給バランスの緩衝材として今後も一定以上の需要が見込まれるものの、かつてのように輸入需要が年々著しい伸びを示すことは最早期待し難い状況となっている。

■穀物の動きは鈍く

最後に穀物の動きについては、これまで船腹需要の牽引役となっていた南米積みが一服、黒海穀物は例年に比べて出足が遅れている状況。また、北米穀物は米ガルフ・NOPAC積みとも漸増基調にあるものの、他水域の船腹需要の落ち込みを補うほどの賑わいは見られない。

1月中旬に中国は米国製品輸入を2017年比で2千億ドル拡大させるとして米国と第一段階合意を結んだ。油糧種子・穀物・食肉・綿花・水産品など農産品輸入については、2017年比で今年125億ドル、来年195億ドルの合計320億ドル増やすとしている。しかし、米国務省は中国政府がスパイ活動や知的財産権の侵害を行っているとして21日にテキサス州ヒューストンにある中国総領事館の閉鎖を命じると、中国側もこれに対抗して四川省成都の米総領事館の閉鎖を命令するなど、米中対立が激化している。

中国は米国農産品の購入を足元で寧ろ加速させている状況だが、大量に積み上がった未出荷分がキャンセルされる懸念も強まっている。仮に、そのような事態となれば、秋以降の中小型船市況には強い下押し圧力が加わることになる。これまで米中両政府はいずれも第一段階合意が履行されるとの見解を繰り返し述べてきたが、穀物市場では懐疑的な見方も強まっている。当週末には米中協議が8月に開かれる見通しであるとの報道も出ており、その動向が注目される。(トランプデータサービス 海老原良・代表取締役)

")

スコアから探す

スコアから探す