新型コロナウイルスとの戦いは長期化の様相をみせている。世界の中央銀行は景気をてこ入れすべく金融緩和を強化してきたが、先進国は既に極限まで金利低下が進み、今度は新興国に金利政策の限界が迫る。新興国でも国債買い入れによる資金供給量の拡大などの非伝統的な措置が始まっており、政策金利がゼロに近づけばその動きは加速しそうだ。

■タイ中銀、もう一度だけ利下げ?

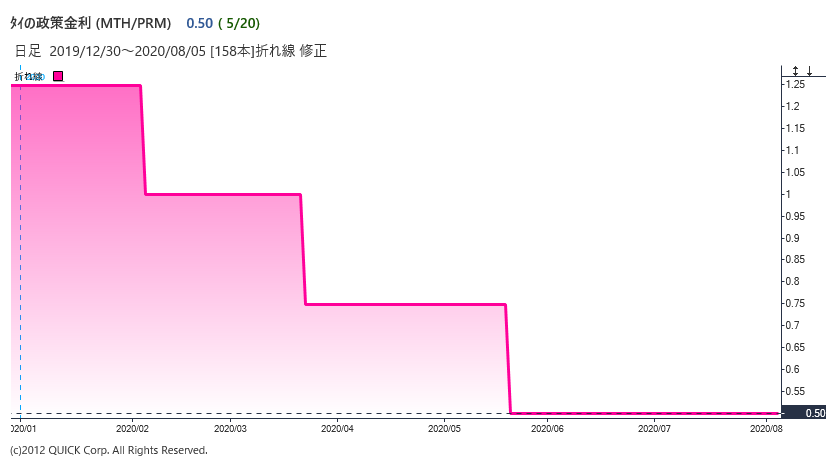

タイ中銀は8月5日、市場の予想通りに政策金利の据え置きを決めた。観光大国のタイにとって新型コロナで人の流れが止まってしまった打撃は大きく、中銀は「経済活動が『コロナ禍』以前の水準に戻るには最低でも2年はかかる」と予想する。物価や為替相場が安定していることもあって追加緩和への障害はない。だが、今年3度の利下げで金利は0.50%まで下がり、ゼロが目前だ。市場では「将来の政策余地を残すため利下げのカードは温存せざるを得ない」との見方が支配的で、実際にその通りになった。

タイ中銀のマティー副総裁は7月、「政策金利のゼロ%への引き下げは経済システムや貯蓄に影響を与えるので実現は難しい」と述べた。額面通りに受け取れば、現在0.50%の政策金利を引き下げられるのはあと1回。シンガポール金融大手のユナイテッド・オーバーシーズ銀行(UOB)は「タイ中銀はもう一度だけ利下げに動くかもしれない」としたうえで、「利下げが有効でなかった場合は資産買い入れや(中長期金利に上限目標を設ける)イールドカーブ・コントロール導入にシフトするのではないか」とみている。

■非伝統的措置が主役に?

国際決済銀行(BIS)のまとめによると、コロナへの懸念で市場が混乱した3、4月には13の新興国で中銀が国債などの債券買い入れを実施した。ただ新興国の債券購入は自国通貨の防衛や資金流出の阻止など危機管理の一環の場合が多い。野村国際は「新興国は長期的なデフレ圧力に直面しているわけでもなく、先進国の非伝統的政策とは導入の経緯が異なる」と指摘。伝統的手段を使い果たした後の量的緩和や利回り曲線のコントロールといった先進国でみられたパターンが本格化するのはこれからだろう。

新型コロナ禍終息のメドはまったくたっておらず、今後も中銀が金融緩和で経済を支える局面は続きそうだ。政策金利がまだ1%超のマレーシアで「年後半に最低0.25%の追加利下げの可能性が残る」(シティグループ)との観測が出ているように、金利水準のさらなる低下は避けられそうにない。新興国でも非伝統的措置が金融政策の主役になる日が確実に近づいている。(NQNシンガポール 村田菜々子)

<金融用語>

イールドカーブ・コントロールとは

イールドカーブ・コントロール(長短金利操作)は、2016年9月の日銀金融政策決定会合で日銀が新たに導入した政策枠組み「長短金利操作付き量的・質的金融緩和」の柱のひとつ。 2016年1月から始めた短期金利のマイナス金利政策に加え、10年物国債の金利が概ねゼロ%程度で推移するように買入れを行うことで短期から長期までの金利全体の動きをコントロールすること。 日銀は指定する利回りで国債買入れを行う指値オペレーションを新たに導入するとともに、固定金利の資金供給オペレーションの期間を1年から10年に延長することによりイールドカーブ・コントロールを推進する。

")

")

スコアから探す

スコアから探す