“the Committee will aim to achieve inflation moderately above 2 percent for sometime so that inflation averages 2 percent over time and longer-term inflation expectations remain well anchored at 2 percent.”

(当委員会は、平均インフレ率が2%を継続しており、長期的な期待インフレ率が2%にしっかりと固定された状況、即ち物価上昇率が適度に2%を超えた状態の達成を目指す)

9月のFOMC(米連邦公開市場委員会)が16日、終わった。声明文を読むと、特にサプライズがあったわけではない。FOMCメンバーの予測によれば、米国のインフレ率が2%台で安定するのは2023年以後とされている。従って、委員会の結果を報じた英フィナンシャルタイムズ(電子版)の見出しは、「Fed signals rock-bottom rates until at least end of 2023」(FRBは少なくとも2023年末までゼロ金利政策の継続を示唆)となるわけだ。

ここで注意が必要なのは、FRBが明確に時期を明示して「利上げをしない」と言っているわけではないことだろう。メンバーの物価見通しが変われば、2021年や2022年にも金融政策は変更されるかもしれない。あくまで「示唆」であって、言質を与えてはいない。

とはいえ、当面、現在の緩和基調が変化する可能性は少ない。日本の例を見ると、ゼロ金利政策を中期的に継続することのコミットメントが、景気に与える直接的な影響は微妙なところではないか。低金利が続くと予測するのであれば、むしろ資金調達を先送りして、投資や消費の様子を見る動きが続くことも考えられる。

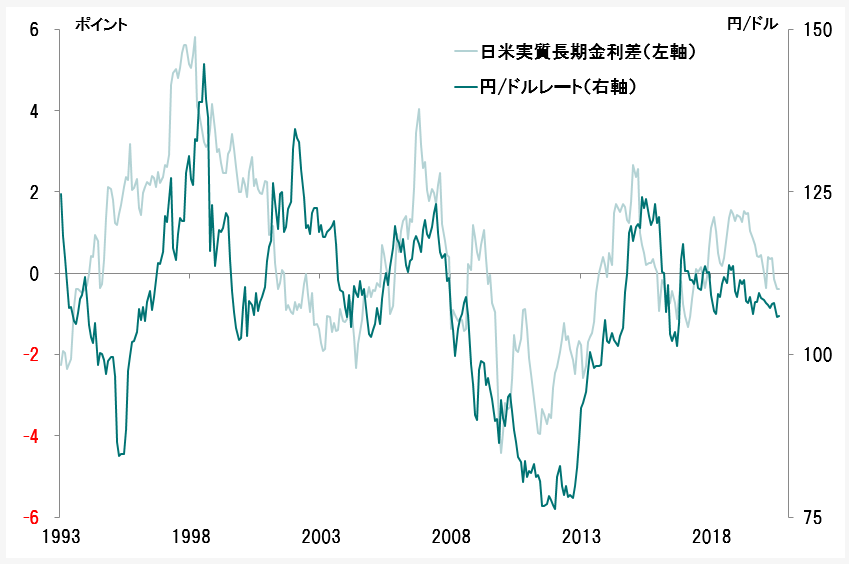

ポイントとなるのは為替レートではないか。例えば円・ドルレートは、日米の実質金利差に大きく影響を受けてきた(図表)。

■図表:日米の実質金利差と円/ドルレート

期間:1993年~2020年8月

出所:各種データベースよりPAMJが作成

米国のインフレ連動債から算出した市場が織り込む期待インフレ率は、3月に0.8%まで落ち込んでいたものの、足下は1.7%程度へと回復している。その結果、FRBが当面の名目ゼロ金利政策にコミットすれば、米国の実質金利はマイナスが続くだろう。一方、日本は物価水準が低いため、副作用の極めて強いマイナス金利の深掘り、拡大をしない限り、実質金利をマイナスにすることは難しい。畢竟、日本との実質金利差拡大により、中期的にドル安・円高傾向になることが予想される。

需要超過、即ち恒常的に資金不足の米国は、好況期にはドル高で輸入コストと資金調達コストを下げ、景気停滞期・不況期にはドル安でデフレ圧力を緩和する傾向が強い。今回のFRBによる金融政策も、意図的か否かは別にして、結局は為替が真のターゲットになるものと見られる。

ピクテ投信投資顧問 シニア・フェロー 市川 眞一

クレディ・スイス証券でチーフ・ストラテジストとして活躍し、小泉内閣で構造改革特区初代評価委員、民主党政権で事業仕分け評価者などを歴任。政治、政策、外交からみたマーケット分析に定評がある。2019年にピクテ投信投資顧問に移籍し情報提供会社のストラテジック・アソシエイツ・ジャパンを立ち上げ

")

スコアから探す

スコアから探す