米国のユナイテッド航空、日本のスカイマークエアラインズ、オリエンタルランド、ユニバーサルスタジオジャパンなどが相次いで拠点の閉鎖、人員の配置転換や削減、賞与の大幅減額といった厳しい発表に踏み切った。新型コロナウイルス禍により人の移動や観光が滞り、昨年、3188万人に達した訪日外国人客は今年、400万人前後になる可能性が高い。このうち375万人は1、2月の実績だ。新型コロナの感染が収束しても、リモート化とバーチャル化の流れは世界的に続くと見られる。多くの産業で構造的な変化が続くのではないか。

米国の航空会社は連邦政府の支援プログラムにより給与を支払っており、日本でも多くの企業が雇用調整助成金で雇用を維持してきた。こうした政府支援はいずれ段階的に縮減されざるを得ない。需要の回復に長い時間を要するか、需要が戻らないと考えた場合、企業が新たな経営戦略として設備や人の再配置を考えるのは止むを得ないことだ。

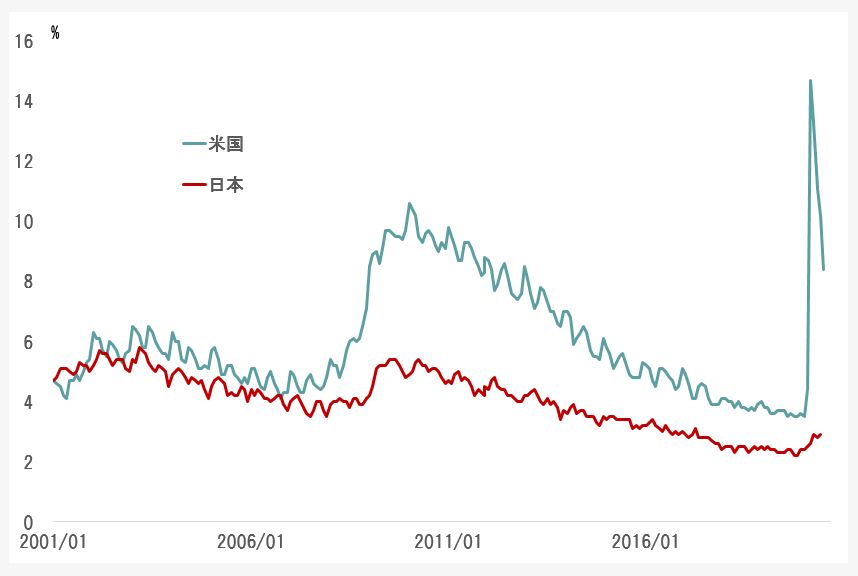

日米で考え方に違い

経済危機下における日米両国の大きな違いは失業率に反映される。例えばリーマン・ショックの際、米国の失業率は10.4%に達した。一方、日本の失業率は5.4%に留まっている。新型コロナ禍でも、米国の失業率は14.7%へと上昇したが、日本は今のところ2.9%に過ぎない。統計上、失業の定義が異なることも理由ではあるが、主に反映しているのは企業や雇用に対する両国の考え方の違いだ。

米国の場合、企業破綻を容認した上で、雇用の流動化により景気の立て直しを図ろうとする。日本では、企業の継続を政策的に支援することで、雇用を守ろうとする傾向が強い。雇用調整助成金が代表的な施策であり、平時に雇用保険として積み立てた財源を活用し、危機下で企業による給与の支払いを実質的に肩代わりする。

■図表:日米両国の失業率

期間:2001年~2020年8月

出所:日米両国政府の統計よりPAMJが作成

この日本方式は社会の安定を保つ上で大きな貢献をしてきた。構造的な少子高齢化による人手不足に加え、供給側への支援により雇用を高いレベルで維持できたからこそ、第2次安倍政権は過去最長の7年8カ月に達したのではないか。ただ、日本方式には難点がある。企業の保護と既存企業による従業員の抱え込みは、産業の新陳代謝を遅らせ、生産性の改善を阻んだ。日本の潜在成長率を低下させてきた一因ともいえる。

成長株への資金集中続く

一方で米国は、新型コロナが収束に向かっても、雇用調整を伴う産業構造の転換が進む。その間、マクロ景気は停滞する可能性が強い。この見方が正しければ、株式市場においては結局、成長株への資金集中が続くだろう。景気停滞下でのゼロ金利と量的緩和政策の継続により、マネーは引き続き将来への期待に向かうと考えられるからだ。むしろ景気回復の期待が強くなると、金利の上昇観測により株価のバリュエーションが注目され、調整する可能性がある。中途半端な期待は株式市場にとっては逆風になりそうだ。

ピクテ投信投資顧問 シニア・フェロー 市川 眞一

クレディ・スイス証券でチーフ・ストラテジストとして活躍し、小泉内閣で構造改革特区初代評価委員、民主党政権で事業仕分け評価者などを歴任。政治、政策、外交からみたマーケット分析に定評がある。2019年にピクテ投信投資顧問に移籍し情報提供会社のストラテジック・アソシエイツ・ジャパンを立ち上げ

")

スコアから探す

スコアから探す