今年前半、ニューヨークなど米国北東部で新型コロナウイルスが猛威をふるい米株式市場は急落した。3月後半から立ち直ったのは、GAFAに象徴されるIT関連銘柄が相場をけん引したからだ。新型コロナ禍を受けた社会・経済の構造変化をリードする企業への期待に加え、FRBによるゼロ金利政策と大量の流動性供給が背景にあった。

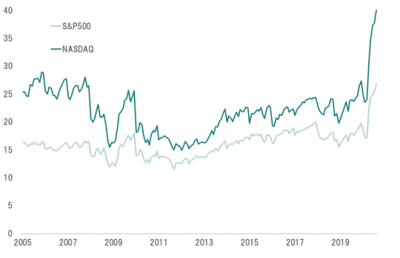

ナスダックのPERが高騰

その結果、アナリストのコンセンサスにより算出したナスダック市場の予想PER(株価収益率)は、9月2日に40.7倍にまで上昇した。2000年代初頭のITバブルの域には及ばないものの、その後は達しなかった水準だ。実質金利がマイナスとなり、市場のリスク許容度が大きく拡大したためと考えられる。歴史的に見たバリュエーション面での割高感は否めず、株価は様々なイベントに大きく反応することになり、市場のボラティリティーは高まらざるを得ない。

図表:S&P500及びNASDAQ総合指数の予想PER

期間:2005年〜2020年8月

出所:IBESの集計よりPAMJが作成

その動きを加速させそうな報道があった。9月4日、フィナンシャル・タイムズ(FT)やウォール・ストリート・ジャーナルなど米英有力経済紙が、ソフトバンクグループ(SBG)による米国IT株へのコール(買う権利)オプションの買いを報じた。これらの記事が事実なら、SBGがコールオプションを買った以上、売り手(引き受け手)が存在する。一般にコールオプションの売り手は、対象資産の価格上昇時に備えて現物株を買うなどリスクヘッジをする。SBGを巡る報道によって、8月のナスダック急騰は引き受け手のデルタヘッジが寄与したとの観測が強まった。

テック株上昇あおる

ちなみに、本件を伝えたFTの見出しは「ソフトバンクはテック株上昇をあおった『ナスダック市場の鯨』としての仮面を脱いだ」である。見えなかった鯨の姿が見えてしまったことは、市場にとって大きな重荷となったのではないか。

コールの引き受け手は、対象資産の価格が下落するにつれてデルタヘッジを解消するだろう。SBGの保有するコールの行使価格、対象資産ごとの契約残高、期間は明らかではないが、8月中に契約が結ばれ、プレミアムの総額が40億ドル前後で、対象資産は主にSBGが現物を保有する銘柄と報道された。生き馬の目を抜くのがマーケットである。限られた情報を頼りにデルタヘッジの規模を推計し、そのポジションを逆手にとる動きがあっても不思議ではない。この件に関する様々な見方が交錯する間、一般の投資家が関連する銘柄への投資をするのは難しい状況と言えそうだ。

もっとも、金利などを見る限り、米国の金融市場は基本的に落ち着いている。ナスダックに関しては、まだしばらく値動きの荒い展開が続きそうだ。景気に対する見方がどちらか一方に大きく傾かず、ゼロ金利と大量のマネー供給が続く以上、株式市場の中心は成長株ということになりそうだ。

ピクテ投信投資顧問シニア・フェロー 市川 眞一

クレディ・スイス証券でチーフ・ストラテジストとして活躍し、小泉内閣で構造改革特区初代評価委員、民主党政権で事業仕分け評価者などを歴任。政治、政策、外交からみたマーケット分析に定評がある。2019年にピクテ投信投資顧問に移籍し情報提供会社のストラテジック・アソシエイツ・ジャパンを立ち上げ

スコアから探す

スコアから探す