3月期決算企業の中間決算発表、米大統領選を前に指数の上値は重くなっている。10月のQUICK月次調査<株式>では1カ月後の日経平均株価の予想は2万3049円と、9月調査時(2万3020円)とほぼ水準は変わらない。いったんは「木を見るより森」のタイミングとなったようだ。

■収益回復を確認する局面入り

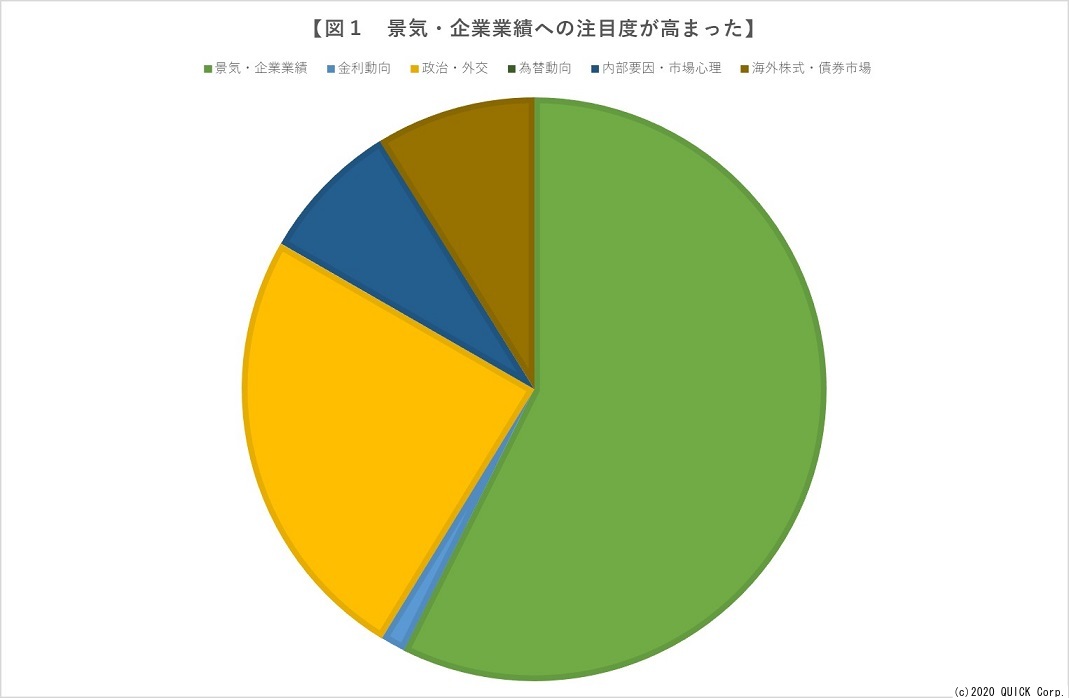

最も注目している株価変動要因は「景気・企業業績」が58%と、前月から8ポイント上昇。次いで「政治・外交」が25%と、前月並みの水準となった(図1)。

企業収益を巡っては影響度を示す指数ベースは53.1と、前月から7ポイント上昇しており(上昇要因の期待が高いときほど100に近い)、新型コロナウイルスの感染拡大の悪影響からの収益回復を確認する局面に入ってくることを意識する向きが多いようだ。

■買い増し検討がやや優勢

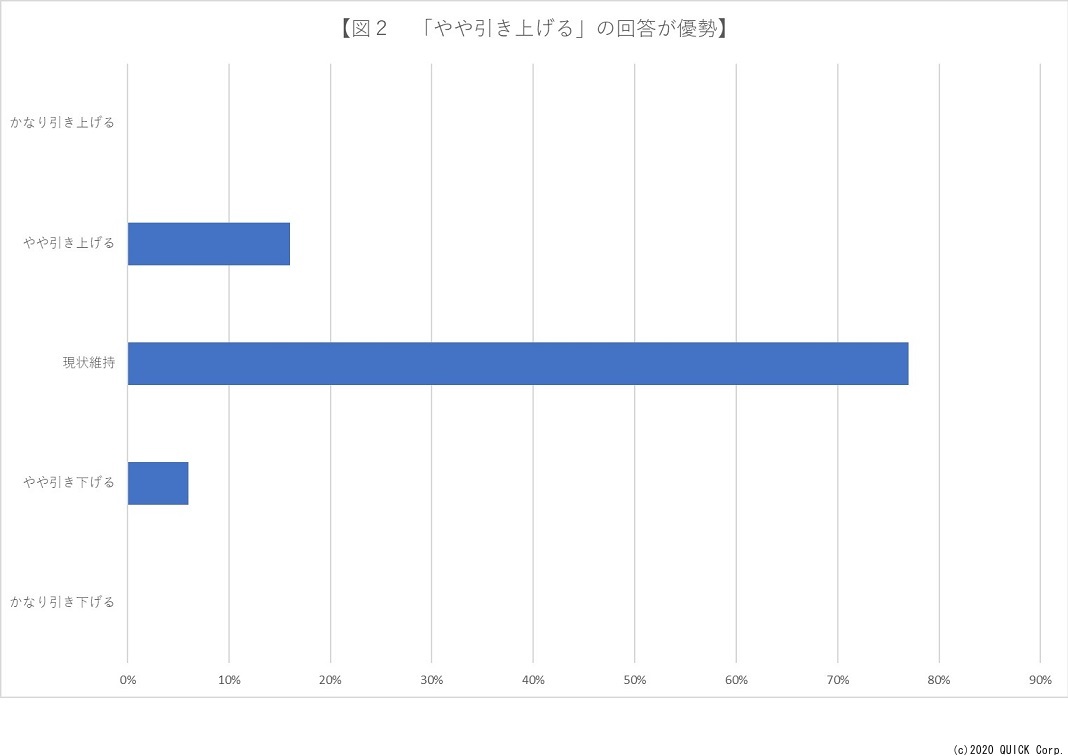

国内株式のウエート状況をみると、「ニュートラル」との回答が48%で最も高く、次いで「ややアンダーウエート」の回答が32%、「ややオーバーウエート」が19%となっている。一方、当面の投資スタンスは組み入れ比率の「現状維持」が77%、「やや引き上げる」が16%、「やや引き下げる」は6%となっている(図2)。

買い増しを検討する向きがやや優勢と見られ、下値不安は後退しているようだ。成立したばかりの菅政権についてはまだ評価を下すには時期尚早とはいえ、「規制改革に注力する姿勢は高く評価できる」(投信投資顧問)との声が聞かれるなど、マーケットを下押しする可能性も現時点では低い。

なお、高い支持率を背景に党内では年内解散の声も消えてはいないようだが、新型コロナウイルスの感染拡大懸念がくすぶる上、政策を進めることもないまま政局を優先する姿勢とも受け止められかねず、国民からの高い支持が失望に変わるとも限らない。ちなみに月次調査では「2021年1~3月」を予想する向きが36%と最も高く、「年内」が29%、「21年10月の任期満了を待つ」との回答が15%と続いた。

■市場が有望視するのは?

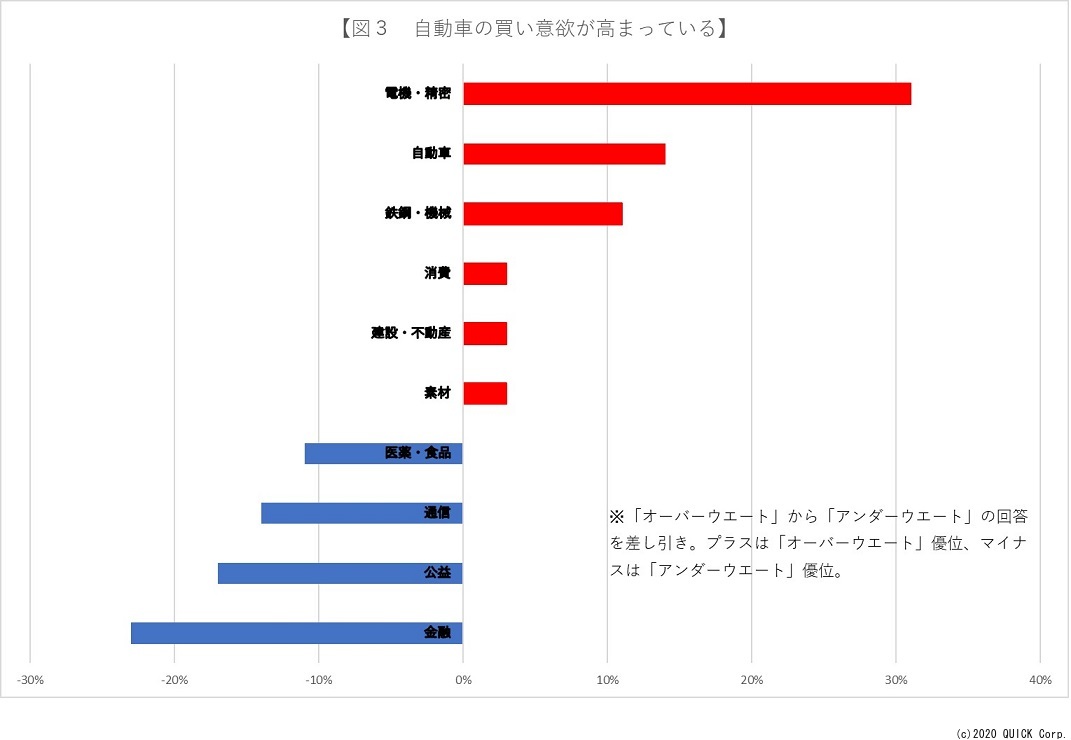

企業収益が注目を集める中で市場が有望視するのはどこか。セクター別投資スタンスで見ると、興味深いことに「自動車」が「オーバーウエート」と「アンダーウエート」の差し引きで11カ月ぶりにプラスに転じ、プラス14%と「電機・精密」に次いで高い水準となった(図3)。

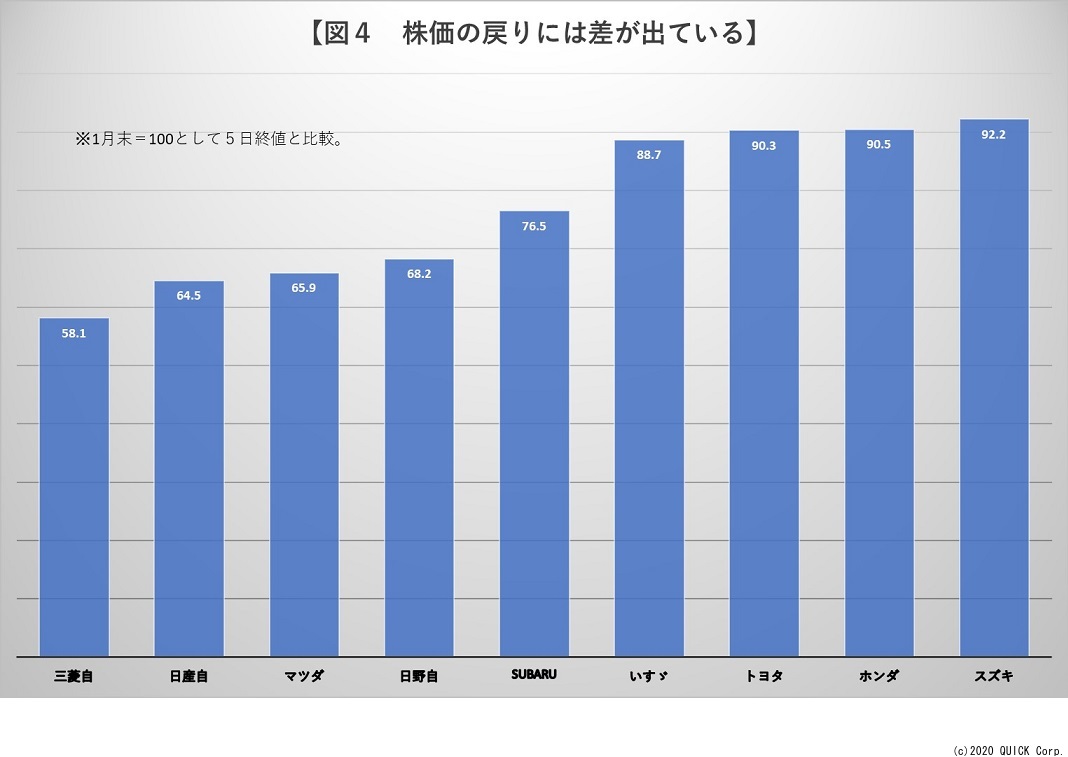

自動車を「オーバーウエート」にするとの回答は17%と、17年10月以来、3年ぶりの高水準だった。なお、新型コロナウイルスの感染拡大前の1月末=100として株価の足元までの戻りをみると、トップはスズキ(7269)だった(図4)。

19年は経済の低迷で主力のインドの自動車販売が低迷した反動もあり、足元は販売が急回復していることが追い風になっている。子会社マルチ・スズキの8月の販売台数は前年同月比2割強の伸びとなった。

■自動車業界の回復

北米市場の回復はトヨタ自動車(7203)、本田技研工業(7267)、SUBARU(7270)の株価の追い風になっているようだ。9月の新車販売(SAAR、季節調整・年率換算ベース)は営業日調整後でトヨタが同8%増、ホンダが2.6%増、SUBARUが7%増だった。

SMBC日興証券は2日付リポートで、米国の販売台数そのものは悪くはないものの、インセンティブ(販売奨励金)の動向次第との見方を示している。例えばマツダ(7261)は販売が同18.4%増と好調だったものの、SMBC日興によれば新型SUV(多目的スポーツ車)の「CX-30」の純増分を除いても奨励金は営業日調整ベースで同2.8%増となっているもよう。裾野が広い自動車業界の回復は日本株全体にとっても朗報で、車載向けの強化を進めてきた日本電産(6594)、ハイブリッド車(HV)向け部品の安永(7271)も今週に入り上場来高値を更新するなど、自動車市場の回復を織り込む動きは波及しつつある印象だ。ただ、完成車メーカーでは4~9月期決算では下期(20年10月~21年3月期)に向け、一段と業績の改善度合いや収益性での格差は大きくなりそうな点は注意したい。(QUICK Market Eyes 弓ちあき)

スコアから探す

スコアから探す