【NQNニューヨーク 張間正義】10月15日のニューヨーク債券市場で米長期金利の指標である10年物国債利回りは前日比0.01%高い(価格は安い)0.73%で終えた。欧州発のリスクオフの影響は今日に限っては限られた。もっとも、新型コロナウイルスの感染再拡大に伴う欧州の景気懸念が、欧米の金利低下につながるシナリオへの関心は高まる。

■欧州金利の低下

15日朝方に米長期金利は一時、0.69%まで低下した。その後、米与野党が協議中の追加経済対策で合意への期待が高まると株式相場が下げ渋り、債券売りが強まった。年金基金などの月中のリバランス(資産の構成比率の調整)に伴う「株売り・債券買いの動きが出た」(米国債トレーダー)と一時的な需給要因も影響した。

欧州では新型コロナの新規感染者が急増している。14日まで1週間の新規感染者数は連日で10万人を超え、「世界の新規感染の3分の1が欧州」(米紙ニューヨーク・タイムズ)だ。感染を抑制しようと英国やフランスなどでは夜間外出の原則禁止など、行動規制が広がる。

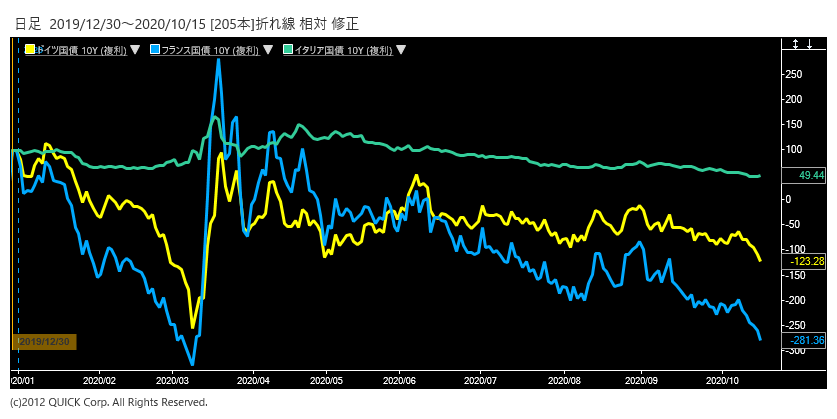

15日の欧州債券市場ではドイツ長期金利の指標となる10年物国債利回りは前日比0.03%ほど低いマイナス0.61%近辺と7カ月ぶりの水準にまで低下した。フランスやイタリアなどでも金利低下は鮮明で、欧州金利の低下が米国の金利低下につながっている。

■米雇用への懸念

米経済の回復もおぼつかない。米労働省が15日発表した失業保険統計で10日まで1週間の新規申請数は8月末以来の高水準となった。「労働市場は不安定な状態」(ウェルズ・ファーゴ)で、個人消費と直結する雇用への懸念は根強い。米シティグループが経済指標の実績と予想の乖離(かいり)を指数化した米国の「エコノミック・サプライズ指数」は9月以降、低下傾向にある。失業給付に週600ドルを上乗せする特例措置が7月末に失効するなど、経済対策の息切れが経済統計の鈍化に表れている。

米政治専門サイトのポリティコによると、追加の経済対策が成立しなければ、現行の米政府の緊急経済対策「CARES法」(コロナウイルス支援・救済・経済安全保障法)による失業者への支援は12月末でほぼ完全に消失する。1000万人を超える失業者の手当がなくなる「所得の崖」が一段と深刻化する可能性がある。

■金利低下余地を探る

米長期金利は4月以降、おおむね0.6~0.8%のレンジでの推移が続いている。米大統領選での野党・民主党のスイープ(大統領選と議会選で全勝)による積極財政を織り込む形で6日に4カ月ぶりに0.79%まで上昇した長期金利も、結果的には0.8%の抵抗水準で跳ね返された。

仮に大統領選後に大規模な財政出動が実現しても、米財務省は国債管理政策の側面から債券市場との対話を重視する。長期金利が少しでも上昇すれば日本の保険会社のような米国外の投資家が「イールド・ハント」から買いを入れる。さらに、金利が一段と上昇するような事態となれば米連邦準備理事会(FRB)は金利上昇を抑制する動きに出るとの見方は市場では定着している。長期金利が1%を下回る水準が長引くなか、欧州発のリスクオフで金利が低下余地を探る場面がみられそうだ。

<金融用語>

エコノミック・サプライズ指数とは

米国の各種経済指標の発表値と事前の市場予想との乖離の度合いを指数化したもの。「びっくり指数」とも呼ばれ、米シティグループが算出している。エコノミストなどによる事前予想よりも各種指標の実績が上回れば指数はプラス方向に振れ、逆に下回れば指数はマイナス方向に振れる仕組み。ゼロ(予想と一致)からの振れ幅が大きいほど、市場に大きなサプライズを与えたことを示す。

")

スコアから探す

スコアから探す