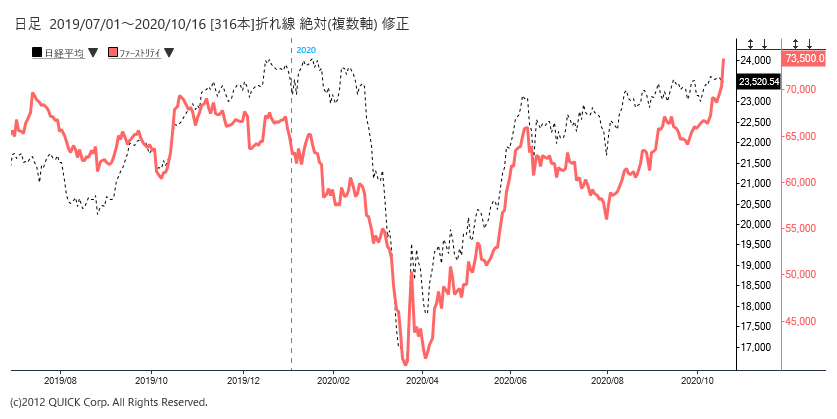

【QUICK Market Eyes 本吉亮】10月15日の東京株式市場でファーストリテイリング(9983)が心理的な節目となる7万円の大台を突破。2019年7月16日に付けた上場来高値(7万230円)を更新した。日経平均株価の構成比が1割強を占める銘柄で、同社株の動向が相場の影響を大きく左右するだけに決算発表を受けた株価動向への関心は高い。16日午前の取引では買いが集まり、7万3830円まで上昇した場面があった。前期決算は減収減益ながら会社計画を上回る着地で、今期はコンセンサスを上回る大幅増収増益を見込んでおり、ポジティブに評価されている。

■Eコマースの伸び

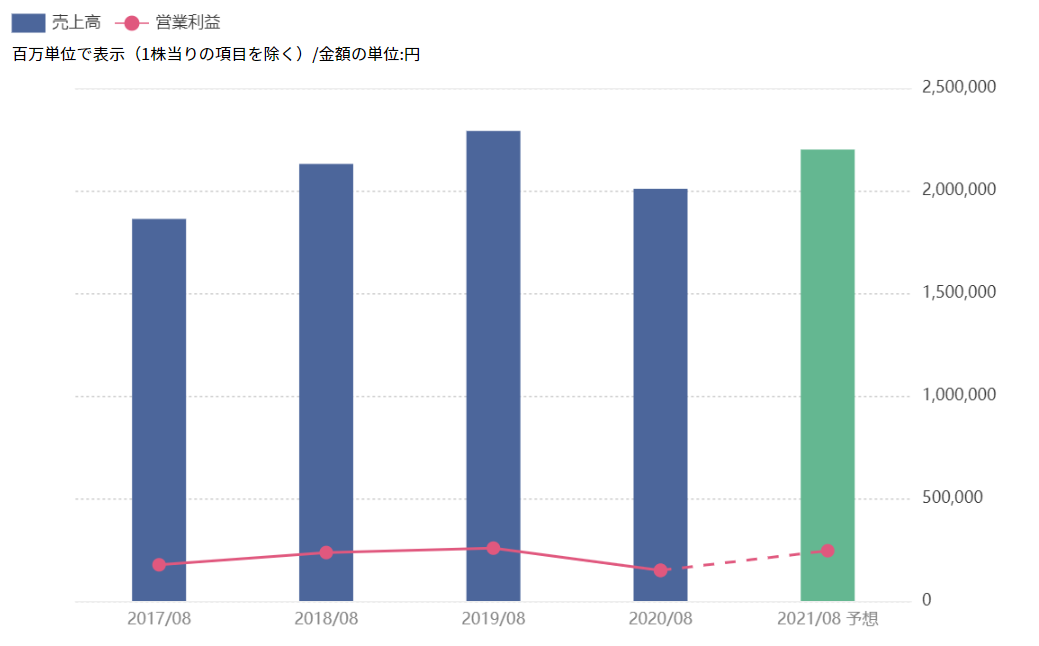

ファーストリテイリングが15日発表した2020年8月期連結決算は、売上収益が前の期比12.3%減の2兆88億円、営業利益は42.0%減の1493億円と減収減益。ただ、会社計画(売上収益1兆9990億円、営業利益1300億円)を上回る着地となった。特に6~8月期(4Q)は売上収益が0.8%減の4639億円、営業利益は70.5%増の169億円と好調だった。

海外ユニクロ事業は売上収益が前の期比17.7%減の8439億円、営業利益は同63.8%減の502億円と大幅に落ち込んだ。新型コロナウイルス感染症の影響で下期に業績が急速に悪化。韓国、米国を中心に減損損失を158億円の計上を余儀なくされたことも響いた。ただ、コロナの影響を真っ先に受けたグレーターチャイナ(中国大陸・香港・台湾)は3月以降に想定を上回るペースで業績が回復するなど明るい兆候が垣間見れる。

国内ユニクロ事業は売上収益は前の期比7.6%減の8068億円、営業利益は2.2%増の1046億円と増益を確保した。上期が暖冬の影響で防寒衣料の販売に苦戦し、下期は新型コロナウイルス感染症の影響で3月下旬から5月上旬にかけて最大311店舗が臨時休業を余儀なくされるなど厳しい経営環境を余儀なくされた。ただ、緊急事態宣言後に店舗営業を再開した4Qの既存店売上高は前年同期比20.2%増と大幅に増加。夏物コア商品に加えて、在宅需要にマッチした商品、エアリズムマスクの販売好調などが寄与した。

一方で、見逃せないのはEコマース(ネット通販)の伸びだろう。国内の営業収益は前の期比29.3%増の1076億円、下期に限ると前年同期比54.7%の大幅な増収を記録。海外では約2割増収となり、各国・各エリアで順調に拡大した。全体売上に占めるEコマースの比率が拡大しており、今後の業績ドライバーとして期待されそうだ。柳井正会長兼社長は決算会見の席上で、「服の世界で最高のポジションにいる」と自信を見せた。

■今期予想は実現可能な利益水準

21年8月期予想は、売上収益が前期比9.5%増の2兆2000億円、営業利益は64.0%増の2450億円と増収増益を見込む(参照)。これは、QUICKコンセンサス(12社平均)の営業利益2311億円を上回る水準となる。上期は東南アジア、欧米で新型コロナによる行動制限、旅行需要の減退などの影響が継続することを想定し減収を見込むが、下期はコロナ収束を想定し、全事業で大幅増収・増益を見込んでいる。期初となる9月は国内既存店とECの売上高が前年同月比10%増と好調なスタートを切っており、好業績が期待されそう。なお、各国・各エリアの店舗が通常営業していることを前提としており、新型コロナの感染再拡大で通常営業できないなどに見舞われた場合は業績見通しを変更する可能性があるとしていることには留意したい。

※純利益予想も市場の期待を上回った(ファーストリテイリングの決算サプライズメーター)

みずほ証券では、新型コロナの影響一巡で店舗営業が本格的に再開するとともに、ASEANなどの新興国地域を中心とする成長軌道に回帰するとの見方は不変と指摘。クレディスイスでは、今期業績予想は想定線としながらも、株式市場の一部では懸念する向きもあっただけに安心感のある内容になったとの見解を示している。UBSでは、中国の着実な回復状況や収益性改善の進捗、同社の執行力をふまえると、今期予想は実現可能な利益水準と指摘。投資判断「バイ」を継続したうえで、目標株価を従来の6万9000円から8万円に引き上げている。

<金融用語>

QUICKコンセンサスとは

証券会社や調査会社のアナリストが予想した各企業の業績予想や株価レーティングを金融情報ベンダーのQUICKが独自に集計したもの。企業業績に対する市場予想(コンセンサス)を示す。一方、「QUICKコンセンサス・マクロ」は、国内総生産や鉱工業生産指数など経済統計について、エコノミストの予想を取りまとめたものをいう。 QUICKコンセンサスを利用したものとして、QUICKコンセンサスと会社予想の業績を比較した「QUICK決算星取表」や「決算サプライズレシオ」、QUICKコンセンサスの変化をディフュージョン・インデックス(DI)という指数にした「QUICKコンセンサスDI」などがある。また、「QUICKコンセンサス・プラス」は、アナリストの予想対象外の銘柄に会社発表の業績予想などを採用して、国内上場企業の業績予想を100%カバーしたものをいう。

米CPI、大阪万博開幕の注目ポイント【先読み便利帳】")

")

")

スコアから探す

スコアから探す