【QUICK Market Eyes 大野弘貴】米大統領選まで2週間を切った。迫りくる重要イベントを前に東証1部の売買代金は10月12日から9日連続で2兆円を下回るなど、様子見ムードの強い展開となっている。投資家心理を映すVIXも不安心理が高まった状態とされる20台後半で高止まり、相応の警戒感を持ち合わせている様子も確認できる。このような状況の中、米大統領選を終えた後に不透明感の後退から買いが入る展開も期待したくなる。一方、各種サーベイからは株式に対して既にかなりの強気状態になっていることが窺える。株価上昇の伸びしろは思ったより少ない可能性もありそうだ。

■機関投資家はすでに強気?

BofAが実施した10月のグローバルファンドマネジャー調査(FMS)によると平均キャッシュ比率は4.4%となり、同比率は過去6カ月間で1.5ポイント低下した。低下ペースは2003年以降で最も早い。BofAによると、同比率の4%割れは市場の「グリード」心理を示すという。

グローバル株式の配分状況のネットバランス(オーバーウエートからアンダーウエートを引いた差数)はプラス27%となり、先月のプラス18%から上昇した。BofAは「過去の相場を振り返ると、50%超は過度の楽観ムードを示し、危険な水準」であるとし、ネットバランスが上昇したものの10月のプラス27%は「危険水準に入ったわけではない」との見方を示した。

FMS同様、機関投資家が強気に傾いていることを示す指数は他にもある。全米アクティブ投資家協会(NAAIM)が会員の運用会社に米国株の保有状況を聞き取り算出する「NAAIM Exposure Index」は8月以降、4回にわたり100%超となった。100%は「フル・インベスト」を表し、100%超はレバレッジをかけて投資している状況を示す。2016~19年末まで、NAAIMが100%超となったのは12回だが、20年は8月12日~10月14日までの約2カ月間で既に4回分、100%超を記録した。

最新の21日時点は14日の102%超から87%まで低下したが、直近のNAAIMの動きはS&P500種株価指数と比較的相関のある状況となっている。

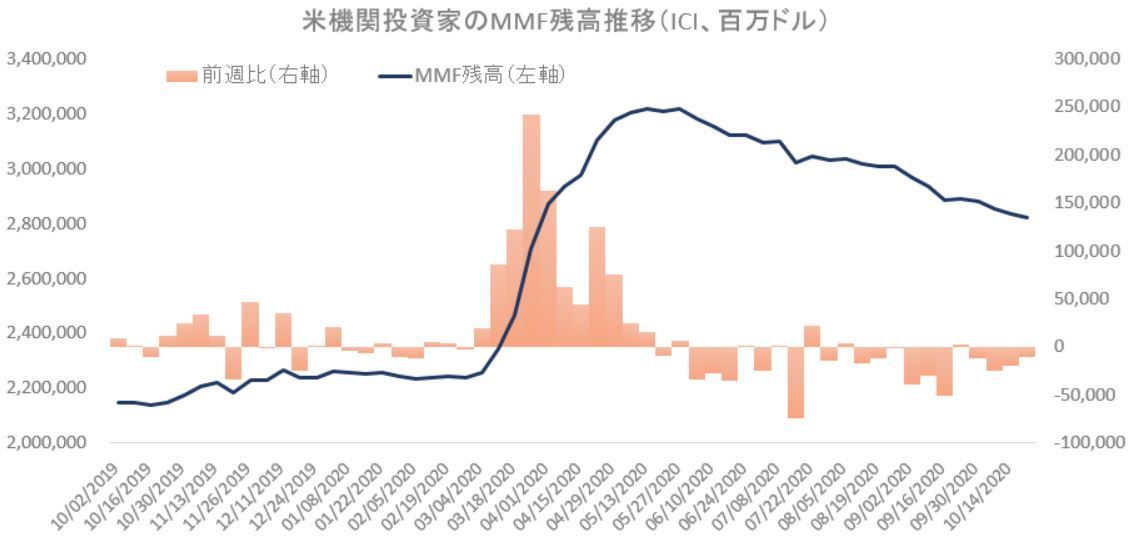

機関投資家の強気スタンスも背景に、資金の退避先とされるMMF残高は5月の3.2兆ドル(機関投資家)をピークに減少傾向にある。21日の残高は2.8兆ドルとピークから約3900億ドル減少した。米大統領選という一大リスクイベントを前にしても、機関投資家はすでに相応の強気姿勢で臨んでいる可能性がある。

■個人投資家心理も改善

個人投資家のセンチメントも改善している。米個人投資家協会(AAII)がまとめた週間調査によると、22日時点では楽観的な見方が4月8日以来、約7カ月ぶりの高水準に位置した一方、悲観的な見方は2月19日以来、約9カ月ぶりの水準まで低下した。いずれも、過去平均並みの強気ムードには至っていないものの、個人投資家心理も準用に改善している様子が確認できる。

これらの調査結果、特に機関投資家は、米大統領選と言う一大リスクイベントを前にしても、既に株式へのロングポジションを相応に積んでいる可能性がある。また、3月の急落局面で大きく株式を買い越し、相場の下支え役となった公的機関の買いもここからは期待しにくい。

■相場へのインパクトは限定的

年金積立金管理運用独立行政法人(GPIF)は6月末時点で外国株式の構成割合が27.49%、国内株式は24.37%だった。東証が公表する投資部門別売買状況で年金基金の売買動向を反映するとされる信託銀行の年初来の累積売買動向を見ると、2兆円を上回る金額で日本株を買い越していることが確認できる。3月以降、大きく買い越しに転じて以来、目立った売却は見られていない。

足もとの株価と米債利回りの上昇を受けて、株価のウエートを引き上げる余地も相応に低下してきたものと推計される。また、日銀についても1回のETF買入額を最大2000億円台から700億円台まで減額するなど、相場へのインパクトは限定的となってきた。米大統領選が終わってすぐに結果が判明する可能性にも疑問が残る。不透明感の解消には想定した以上の時間を要するかもしれない。それでも、次期米大統領が判明し、不透明感後退による買いが発生しても、相場は一本調子に上昇せず相応の戻り売り圧力がかかる可能性も考えられそうだ。

<金融用語>

MMFとは

マネー・マネージメント・ファンド(Money Management Fund)の略称。主要な投資対象を国債など国内外の公社債や譲渡性預金(CD)、コマーシャル・ペーパーなどの短期金融資産とするオープン型の公社債投資信託。運用成果は実績に応じて変わるため、元本が保証されているものではない。 1円以上1円単位で購入でき、毎日収益が計上され、その収益は、1ヵ月分まとめて再投資される。 MMFの年換算利回りは、平均実績分配額(主に直近7日間の分配金の実績を1万口あたり・1日あたりで平均した値)から年率の利回りを算出したもので、計算式は年換算利回り(%)=(1日当たりの平均実績分配額×365÷10000)×100で表される。 運用内容からはMRFと混同しがちだが、証券口座に入金すると自動的に運用されるMRFに対し、MMFは公社債投資信託として別途、購入の申し込みを必要とする。また、MMF取得日から換金代金の支払開始日の前日までの日数が30日未満の換金については、信託財産留保額がかかる。 2016年1月の税制改正で、MMFの利子や収益分配金、譲渡・償還損益も上場株式・公募株式投資信託等と同様に申告分離課税・損益通算の対象となった。 2016年2月には日銀がマイナス金利政策を導入。短期金融資産の利回り低下で運用難になったMMFの繰上げ償還が相次いだ。

米CPI、大阪万博開幕の注目ポイント【先読み便利帳】")

スコアから探す

スコアから探す