NTTが9月29日に発表したNTTドコモに対する株式の公開買い付け(TOB)は、菅内閣の携帯電話料金引き下げ要請に対応したものだと言われている。

2019年度にドコモが親会社であるNTT以外に支払った配当金は約1285億円だ。税金を考慮すると、完全子会社化に伴って得られる値下げの原資は1870億円程度になる。ドコモが通信サービスで得ている営業収益は、ざっと3兆円だ。菅総理が求めている4割の値下げとは大きな開きがある。ドコモは通信料金の引き下げが可能なのか。技術面からこのTOBを分析する。

技術的には圧倒的優位

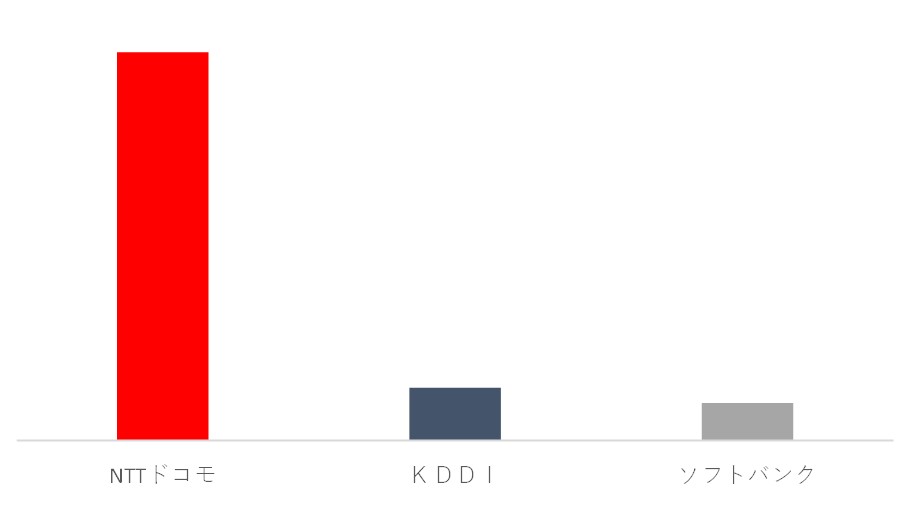

3大通信キャリアの中で、ドコモは技術力で圧倒している。特許出願件数では2位のKDDIの1.4倍だ。さらに特許価値を評価するKKスコアで見てみると、他の2社を大きく引き離している。また、技術の範囲を見てもドコモの特許は通信技術全般にわたり、ライバル2社を圧倒している。

■3大通信キャリアが持つ特許価値のKKスコアによる評価

出所:PatentSQUAREにより日本知財総合研究所作成

通信キャリアの技術開発とドコモの強み

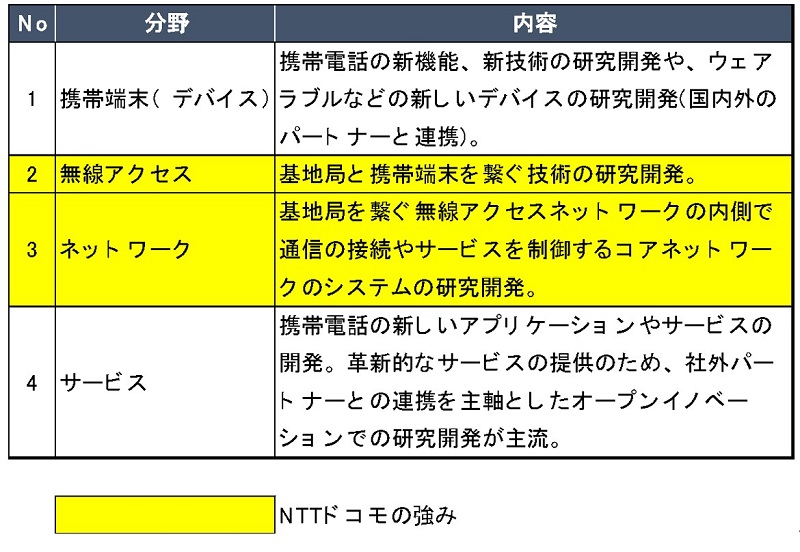

通信キャリアの技術開発分野は大きく分けて端末、無線アクセス、ネットワーク、そしてサービスの4つになる。ドコモはNTT時代からの通信技術開発に関連する物的・人的資源の蓄積と、日本で通信基幹ネットワークを運営するNTTとの共同開発が可能という利点を生かし、特に無線アクセスとネットワークの分野では世界的にも高い技術を持っている。

■通信キャリアの技術開発分野

出所:各種資料に基づき日本知財総合研究所作成

収益に活かされないドコモの技術優位

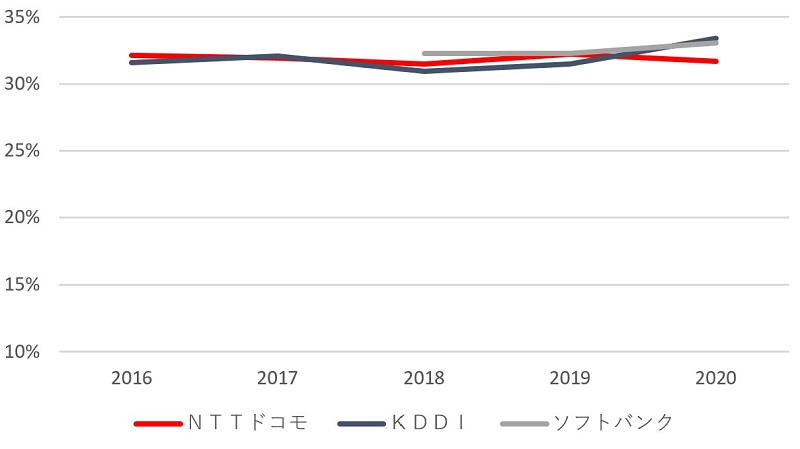

ただ、その強みを生かしきれていない。一般に技術で先行する通信キャリアは、その技術をライセンスアウトしたり、共同開発先から有利な価格で仕入れたりすることで、基地局の設備投資や携帯端末の仕入れ価格が引き下げられ、マージンが高まるはずだ。ところが、不思議なことにドコモのEBITDAマージンは他の2社とほぼ同じだ。これは、ドコモが技術の優位性を収益に活かしきれていないことを示す。

■通信キャリア3社のEBITDAマージンはほぼ同じ

出所:各社決算説明資料

なぜそうなるのか。携帯端末に関しては、プレーヤーが変わったことが原因と考えられる。ガラケーが主流だった時代、日本で販売される携帯端末の生産者の多くは日本企業であり、当時は仕入れ価格に優位性があった。ところが携帯端末がスマホ主流になり、生産者が海外大手企業に代わったことで、仕入れ価格への反映が難しくなり、端末販売によるマージンの優位性は低下した。

一方、基地局の設置に関しては引き続き顔は効くものと考えられるが、基地局の生産者や通信工事をする企業とNTTの関係が長年にわたって続いており、厳しい価格交渉が難しかったものと推測される。

携帯料金の引き下げを可能にするには、ドコモが優位性のある技術力を背景に、携帯端末や基地局のメーカーと価格の引き下げ交渉をすることが必要と考える。それが実現すれば、マージンを揃えて恩恵に浴してきたKDDIとソフトバンクも値下げに応じざるを得ないだろう。(2020年10月27日)

(免責事項)本レポートは、レポート作成者が信頼できると判断した情報に基づき作成されていますが、レポート作成者及びその所属する組織等は、本レポートの記載内容が真実かつ正確であること、重要な事項の記載が欠けていないこと、将来予想が含まれる場合はそれが実現すること及び本レポートに記載された企業が発行する有価証券の価値を保証するものではありません。本レポートは、その使用目的を問わず、投資者の判断と責任において使用されるべきものであり、その使用結果について、レポート作成者及びその所属組織は何ら責任を負いません。また、本レポートはその作成時点における状況を前提としているものであって、その後の状況が変化することがあり、予告なく変更される場合があります。

")

スコアから探す

スコアから探す