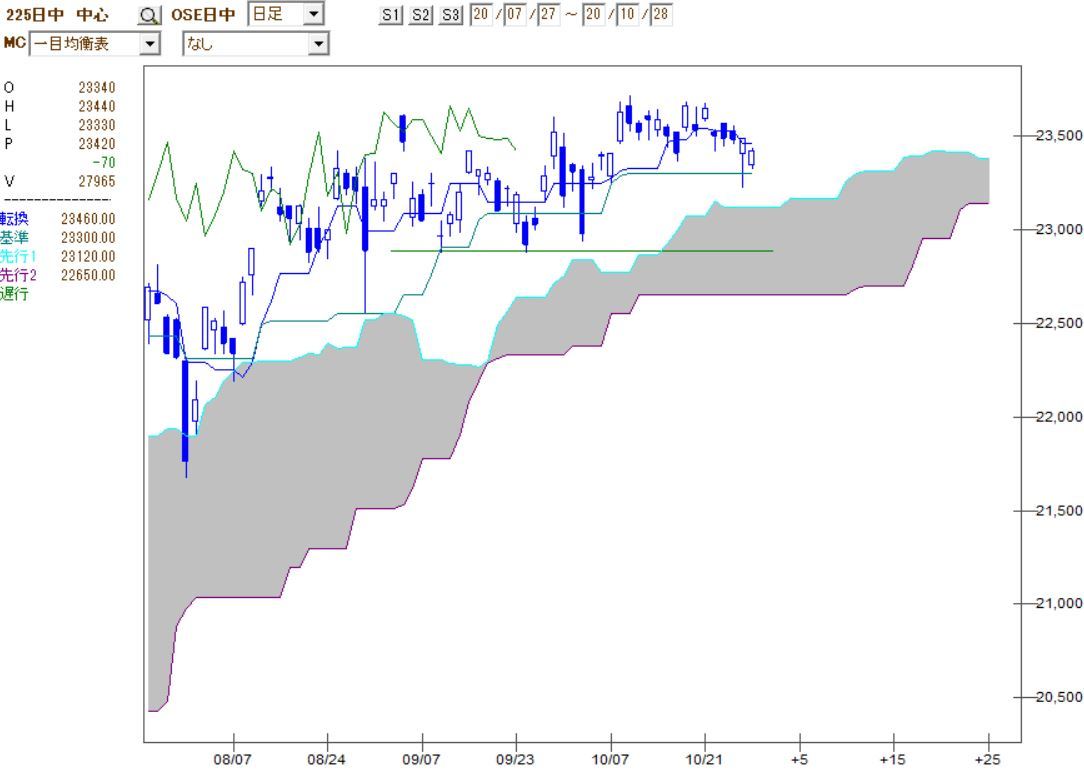

【QUICK Market Eyes 大野弘貴】10月28日の大阪取引所の夜間取引では日経平均先物(12月限)が2万3070円で取引を終えた。10月29日の日本株も売り優勢の展開で始まり、チャート上の一目均衡表の雲の上限を下回る可能性もある。中心限月の9月安値である2万2820円で下げ止まることが出来るかに注目したい。

■アジア太平洋地域の株価は堅調、新型コロナの感染動向を材料視

米大統領選を間近控える中で、相対的に日本株の底堅さが顕著だ。ダウ工業株30種平均から日経平均株価を減じて算出したスプレッドは、足もとで3000ポイント台まで縮小した(スプレッドが小さいほど日本株の相対的優位を示す)。

主因は新型コロナウイルスを巡る感染状況と言って間違いなさそうだ。

欧米では再び新型コロナウイルスの感染が拡大している。スペイン全土で夜間外出禁止などの規制強化が発表された他、ドイツ、フランスが相次いで同様の規制導入に踏み切った。直近では、世界全体の1日あたり新規感染者数が50万人超と、過去最高を更新している。

日本においては、7月下旬のピークを下回る水準となっている。国別主要株価指数の10月の動きを見ても、感染拡大が顕著な欧州株がアンダーパフォームする一方、アジア太平洋地域の株価は堅調だ。アメリカに次ぐ累計感染者数となったインドも、9月の1日当たり約10万人の新規感染者数から、足もとでは3万人台にまで感染拡大が抑制されている。

野村証券の高田将成クロスアセット・ストラテジストは27日付リポートで欧州株センチメントの弱さを指摘。「新型コロナ対策の一環として、欧州一部地域に夜間外出制限措置などが再開し、必要以上のコロナ自粛が欧州景気の自律回復気運に水を差すとの慎重論が浮上しやすい」との見方を示した。

■CTAによる追随売りも発生か

これらの状況も受け、テクニカルな順張り型商品投資顧問(CTA)による機械的な追随売りも発生した可能性が指摘された。TDセキュリティーズのまとめた最新のポジション推計を基にCTAの売買動向を確認すると、S&P500種株価指数先物とナスダック指数先物でロングポジションをやや拡大している一方、ダウ工業株30種平均先物ではロングポジションを落としている傾向が窺えた。

米大統領選を前に東証1部の売買代金が12~27日まで12営業日連続で2兆円を下回るなど、リアルマネーの動きに乏しい中、新型コロナの感染動向を材料視した動きが顕在化した可能性がありそうだ。

■日本株は業績による銘柄間2極化が続く

また、日本株についてはNTTドコモ(9437)に対するTOB(株式公開買い付け)4兆円分の投資資金の再投資期待。また、ネクソン(3659)とファミリーマート(8028)の日経平均構成銘柄入替により、残り224社全体で約1100億円の買い需要(大和証券、22日付リポート)が見込まれていた。

これら、特殊要因も日本株が下げ渋った背景の1つと考えられる。

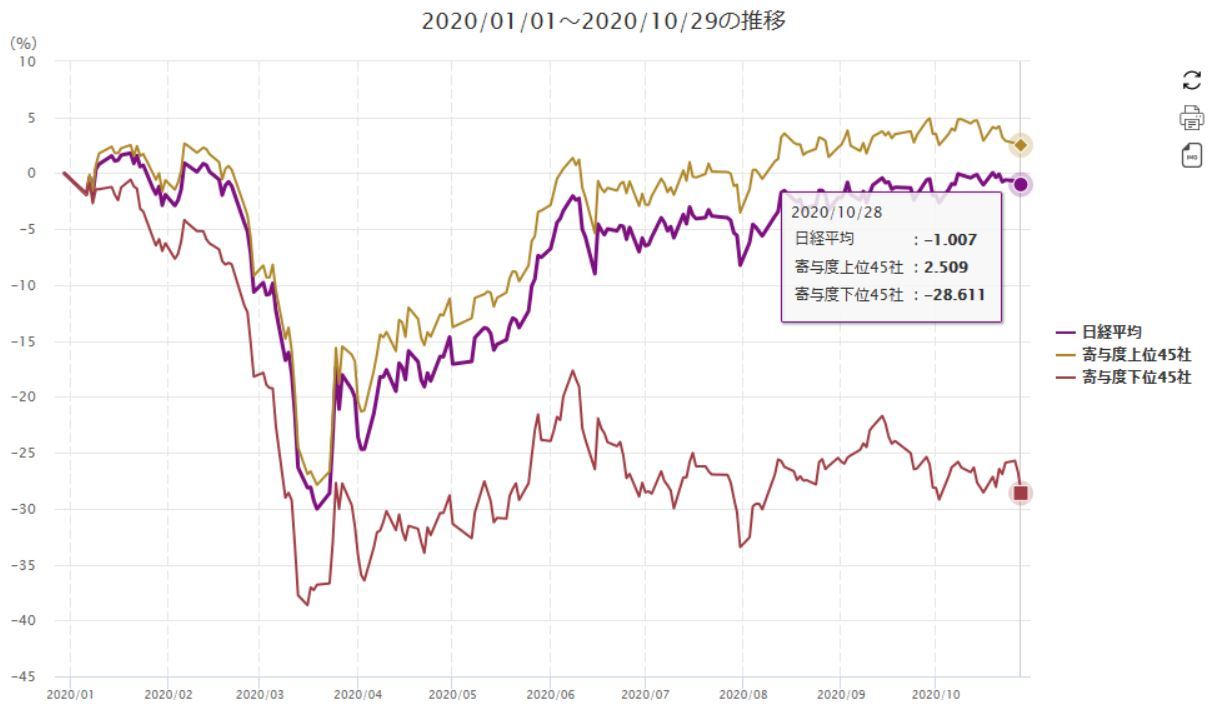

一方で、底堅い日本株の中でも銘柄間のパフォーマンス格差は相変わらず縮小していない。日経平均採用銘柄のうち、指数寄与度の高い45銘柄(5分の1)と低い45銘柄をバスケット化し、年初来の動向を確認すると、足もとでは低寄与度銘柄の下落がやや目立っている。

28日までに発表された上場企業の中間(4~9月)決算を見ても、ソニー(6758)が21年3月期の業績予想を上方修正した一方、ANAホールディングス(9202)は同期間の最終赤字が過去最大の5100億円になる見通しを発表するなど、依然として銘柄間の業績2極化が鮮明だ。

27日には米共和党上院のマコーネル院内総務が11月9日まで上院を休会する方針を示し、米大統領選前の追加経済対策成立可能性がほぼ消滅した。

出遅れ銘柄による底上げ期待が見込みにくい状況下、欧州における外出制限などの導入により世界全体の景気回復ペースが鈍化することも懸念される。日本でも今後、新型コロナウイルスの感染が再拡大した場合、これまで底堅かった日本株が大きく売られる展開もあり得そうだ。

<金融用語>

CTAとは

Commodity Trading Advisorの頭文字をとったもので、直訳すると商品投資顧問業者にあたるが、一般的にはヘッジファンドなど、商品先物のみではなく、通貨、株価指数先物など広範な金融商品に分散投資して、顧客から預かった金融資産を運用する企業や運用者を指す。 代表的な運用手法のひとつとして、金融工学や統計学をベースに、コンピュータで先物をはじめとする様々な金融商品の値動きの流れ(トレンド)を解析し、分散投資することで相場の上げ下げにかかわず、上下どちらに振れても収益を狙うトレンド・フォロー(追随)型の運用手法であるマネージド・フューチャーズがある。

")

スコアから探す

スコアから探す