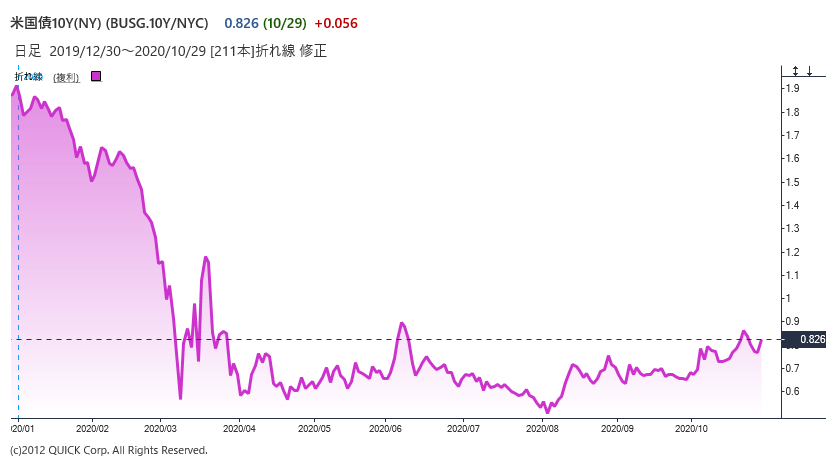

10月29日の米国債市場で長期債相場は続落し、長期金利の指標である10年物国債利回りは前日比0.05%高い(価格は安い)0.82%で終えた。米株式相場の反発や米経済指標の改善などを背景に債券には売りが優勢となった。このところ米10年債利回りは高止まりしているが、一段の上昇には新型コロナウイルスの感染状況や米大統領・議会選の結果を見極める必要がある。

■コロナ前に戻るには1年程度かかる

29日発表の指標は米景気の順調な回復を示した。7~9月期の実質国内総生産(GDP、速報値)は前期比年率33.1%増と市場予想(32.0%増)以上に増えた。比較可能な統計がある1947年以来で最大の伸びだった。全体の約7割を占める個人消費が40.7%増えたほか、住宅投資も59.3%増と大きく増えた。

ただ、市場では「(現金支給など経済支援を支えとした)5~7月の急速な持ち直しの余韻があったためで、その後の活動は減速した」(オックスフォード・エコノミクス)と冷めた見方が多かった。7~9月期の実質GDPはコロナ前の19年10~12月期より3.5%低く、前年同期を2.9%下回る。

FHNファイナンシャルは「コロナ前からの不足分を1四半期(10~12月期)で取り戻すには年率15.1%増と ほぼ実現不可能な伸びが必要になる」と指摘する。足元でコロナの感染が再拡大するなか経済の本格的な持ち直しには追加の経済対策が不可欠で、米経済がコロナ前に戻るには1年程度の時間はかかるとの見方が広がっている。

週間の新規失業保険申請件数は24日までの1週間で75万1000件と前週から4万件減り、コロナ禍で急増する直前の3月中旬以来の低水準となった。継続受給者も約775万人と70万人減った。ただ、アマースト・ピアポントのスティーブン・スタンレー氏は継続受給者に関して「受給できる期間の満了などでこの統計の対象外となる種類の失業保険に乗り換えた人も多く、そうした失業保険の受給者は増えている」と指摘。雇用関連の複数の指標の内容には開きがあり、慎重に見極める必要があるとみる。

■最近の利回り上昇の前提

29日は米株高などを背景に10年債利回りは上昇したが、勢いは鈍かった。今後、利回りが1%程度まで上昇余地があるとみるBMOキャピタル・マーケッツのイアン・リンジェン氏は「最近の利回りの上昇傾向だけで利回りの先高観は高まらない」と話す。利回りの上昇見通しは米選挙の結果やコロナの感染拡大による景気見通しを巡る不透明感が高まらないことが前提だという。

TD証券のリチャード・ケリー氏は最近の利回り上昇は大統領選で民主党のバイデン候補が勝ち、議会上下院の過半を民主党が取るシナリオを織り込んだものと指摘する。「仮に政策決定権の強い上院の過半を共和党が維持すれば、10年債利回りには低下圧力がかかる」とみる。

コロナによる景気悪化が長期化しても追加の経済対策が米経済を支えるとの見方は多い。それでも10年債利回りが目先、急上昇する可能性は高くないようだ。(NQNニューヨーク 川内資子)

<金融用語>

実質国内総生産(GDP)とは

GDPは、名目GDPと実質GDPで構成される。 実質GDPは物価の変動による影響を取り除き、その年に生産された財の本当の価値を算出したものである。 たとえば、財の値段が一気に2倍になったとする。この場合名目GDPは2倍となるが、経済の規模も2倍になったとはいいきれない。それは、個人の所得も2倍になったとすると、個人の購入できる財の量は変わらないからである。このように、財の値段が変化することでGDPの数値が変化してしまうことを避けるため、経済の実状を知るうえでより重視されている。

")

スコアから探す

スコアから探す