米国では新型コロナウイルスの感染拡大が続き、景気の先行きは不透明だ。長期化する米国の金融緩和政策は、為替をドル安へ誘導する可能性が高い。日本経済にとっては警戒すべき状況だ。

日本では自民、公明両党において2020年度第3次補正予算を大型化する案が急浮上している。自民党の下村博文政調会長は10月30日、BSフジの「プライムニュース」に出演し、第3次補正予算の規模について「10兆~15兆円が望ましい」と語った。また、11月1日にはNHKの「日曜討論」に出演した公明党の竹内譲政調会長が、同じく「10兆~15兆円くらいは最低必要だ」と主張している。

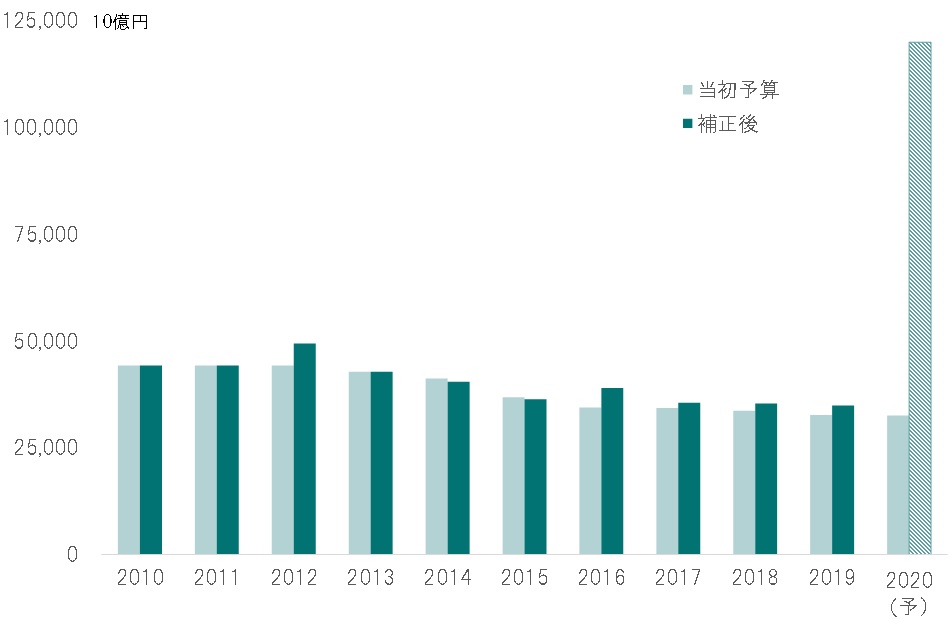

1週間で膨らんだ5兆円

10月24日に札幌市で講演した自民党の林幹夫幹事長代理は「10兆円」との数字を示したが、1週間でそれを最大5兆円上回る規模に膨らんだ。自民、公明両与党の政策責任者が語った数字であり、自民党内においてもいつの間にかコンセンサスは「10兆円」から「15兆円」へ近づいているのではないか。

菅政権周辺の考え方としては、使途に関して①Go Toトラベル・キャンペーンの追加・延長、②雇用調整助成金の延長、③低所得者向けの給付金の支給、④中小企業向け支援策などが浮上している模様だ。

仮に第3次補正予算の規模を15兆円とすると、今年度の税収の不足分も加味すれば、新規財源債の発行額は120兆円規模へ膨らむと見られる。国債の供給過剰で長期金利に上昇圧力が掛かっても、日銀がゼロ金利を維持するために無制限で買い取る約束なので、当面、国債の消化に問題が生じる可能性はゼロに近い。従って、いかに発行額が増えようとも今、日本国債の空売りは勧められない。何かを切っ掛けに物価が上昇し始めるまで、日銀は高性能の「国債吸収マシン」であり続ける。

図表:新規財源債発行額(当初と補正後比較)

期間:2010~2020年度

出所:財務省の資料よりピクテ投信投資顧問が作成

いつもながら興味深いのは、補正予算の数字を決めるプロセスだ。ミクロ政策として実現するなら、本来、個々の具体策の積算根拠が提示されるはずだ。マクロ的発想ならば、支出額の経済波及効果を示さなければならない。しかし、そうした理論的根拠が最初の段階で語られることはなく、政治家がまず大枠の数字を語り、それに合わせて各省庁が具体策を考えて予算枠を奪い合う。こうしたプロセスが今回も繰り返されるようだ。

総選挙にらんだ重要政策

今回の第3次補正予算は、2021年度予算とともに、自民党が11カ月以内に総選挙を戦うための極めて重要な財政政策になる。新型コロナウイルスの感染状況によっては、さらに拡大する可能性もあるだろう。今年度の一般会計が170兆円を超える規模になる以上、2021年度も「財政の崖」を阻止するため大型補正が編成される可能性が強そうだ。

新型コロナ禍の下、今のところ財政拡大に歯止めを掛ける動きは見当たらない。これは短期的には市場を喜ばせるかもしれないが、低生産性部門に手厚く資金が配分されるため結果として産業の新陳代謝が遅くなる。中長期で見れば日本株の上値を重くする方向に作用しそうだ。

ピクテ投信投資顧問シニア・フェロー 市川 眞一

クレディ・スイス証券でチーフ・ストラテジストとして活躍し、小泉内閣で構造改革特区初代評価委員、民主党政権で事業仕分け評価者などを歴任。政治、政策、外交からみたマーケット分析に定評がある。2019年にピクテ投信投資顧問に移籍し情報提供会社のストラテジック・アソシエイツ・ジャパンを立ち上げ。

")

スコアから探す

スコアから探す