【日経QUICKニュース(NQN) 宮尾克弥】2日の東京株式市場で伊藤園(2593)株が一時、前日比6.9%安の7420円に下落した。終値は同3.8%安の7670円だった。きっかけは1日に発表した2021年4月期業績予想の下方修正。今期の連結純利益は従来の増益予想から一転減益となる。新型コロナの感染拡大による外出自粛で店舗や自販機での飲料販売が減少し、インバウンド(訪日外国人)の需要も減った。さらにリモート勤務の拡大で傘下のタリーズコーヒージャパンが赤字に転落し、コロナ禍での「トリプルパンチ」をもろに受けた。ただ取引終了にかけては下げ幅を縮めるなど、世界的な健康志向による成長期待は衰えていない。

■コロナ禍の安定成長、一転失望へ

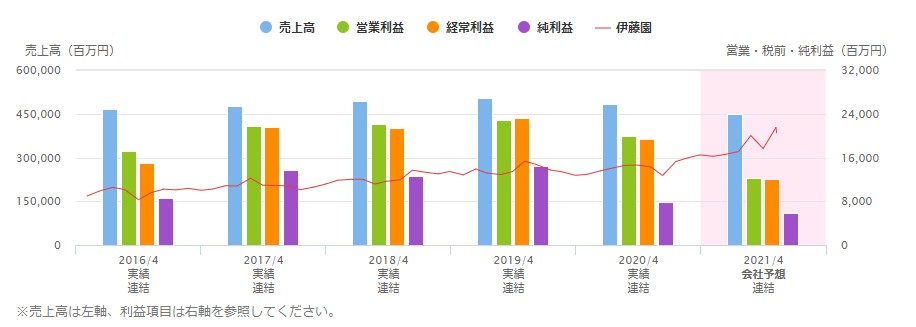

21年4月期の連結純利益は前期比26%減の58億円と従来予想(67%増の130億円)から引き下げ、売上高は7%減の4500億円と310億円引き下げた。コロナ禍の影響が期末まで続くと想定を変更した。

※伊藤園の業績修正

20年5~10月期(単独ベース)はコロナ禍での巣ごもり需要が拡大しスーパーでの販売比率が高まったが、コンビニエンスストアや自販機チャネルは低下。自販機は定価販売のため収益性が高く、スーパーの比率拡大が続くと利益率低下につながる可能性もある。またタリーズは営業自粛や在宅勤務拡大が響き、同期間で12億円の赤字に転落。同社は不採算の店舗や自販機について、退店や撤去に着手する方針を表明した。

伊藤園はコロナ禍でも安定した成長を続けることができる銘柄との期待から、11月30日には上場来高値(8590円)をつけた。その翌日の修正発表だっただけに、市場の驚きも大きかったようだ。

ただ、安値を付けた後は下げ渋る展開となり、3.8%安の7670円で取引を終えた。楽天証券経済研究所の窪田真之チーフ・ストラテジストは、伊藤園の株価が大崩れしない理由として「海外事業の将来性に投資家が注目していることが理由」と説明する。

■それでも残る期待

同社の海外の売上高比率は8%程度と高くはないが、海外では健康志向から緑茶が注目され、需要も増えている。窪田氏は「投資家は今後の業績が伸びるかで売買を判断する。特にいまは、人口の減少する国内ではなく海外で伸びる可能性があるかが判断材料だ」と指摘。株価収益率(PER)が高いキッコーマン(2801、約48倍)やファーストリテイリング(9983、約54倍)なども、理由としては同じだという。

※伊藤園の業績推移(2021年4月は会社予想)

同社の海外事業もコロナの影響は受けているが、戻りは早い。北米事業の売上高は8~10月に前年同期比1%減と、5~7月の14%減から急速に回復。コロナ禍から脱した中国の事業も、4~6月は5%減だったが7~9月は1%減。コロナで健康志向は一段と高まっているのは世界共通で、伊藤園によると「米国では社内でフリードリンクとしている会社が多いが、コロナで在宅勤務になっても個人がネット通販で緑茶を買い求めている」(IR担当)という。

とはいえ、在宅勤務や外出自粛、さらにインバウンドの消滅と、コロナ禍の「新常態」対応のハードルは決して低くない。「(下方修正は)経営的な問題ではなく新型コロナと明確で、収束すれば業績は回復する」(国内運用会社のファンドマネジャー)との見方が根強いなか、PERで170倍という市場の期待に応えるには、まずは主要な国内事業の収益改善が不可欠だろう。

")

25/8期1Qは概ね順調。欧州や北米で出店ペースが加速")

スコアから探す

スコアから探す

.png)