21世紀最初の20年間が終わる。ITバブル崩壊、米国同時多発テロ(9.11)、住宅バブル、リーマン・ショック、「BRICs」の台頭、東日本大震災、GAFAの急成長など、世界と日本の経済・市場は大きな事件、そして変化を経験してきた。そのなかでも2020年は特筆される年といえるかもしれない。

世界的な疫病の流行は1918~19年のスペイン風邪以来、100年ぶりだ。主要国の大都市がロックダウンされて人の往来が制限され、在宅勤務とリモート化が一気に進んだ。各国政府と中央銀行は過去に経験のない財政支出と金融緩和を行い、経済の下支えに躍起になっている。

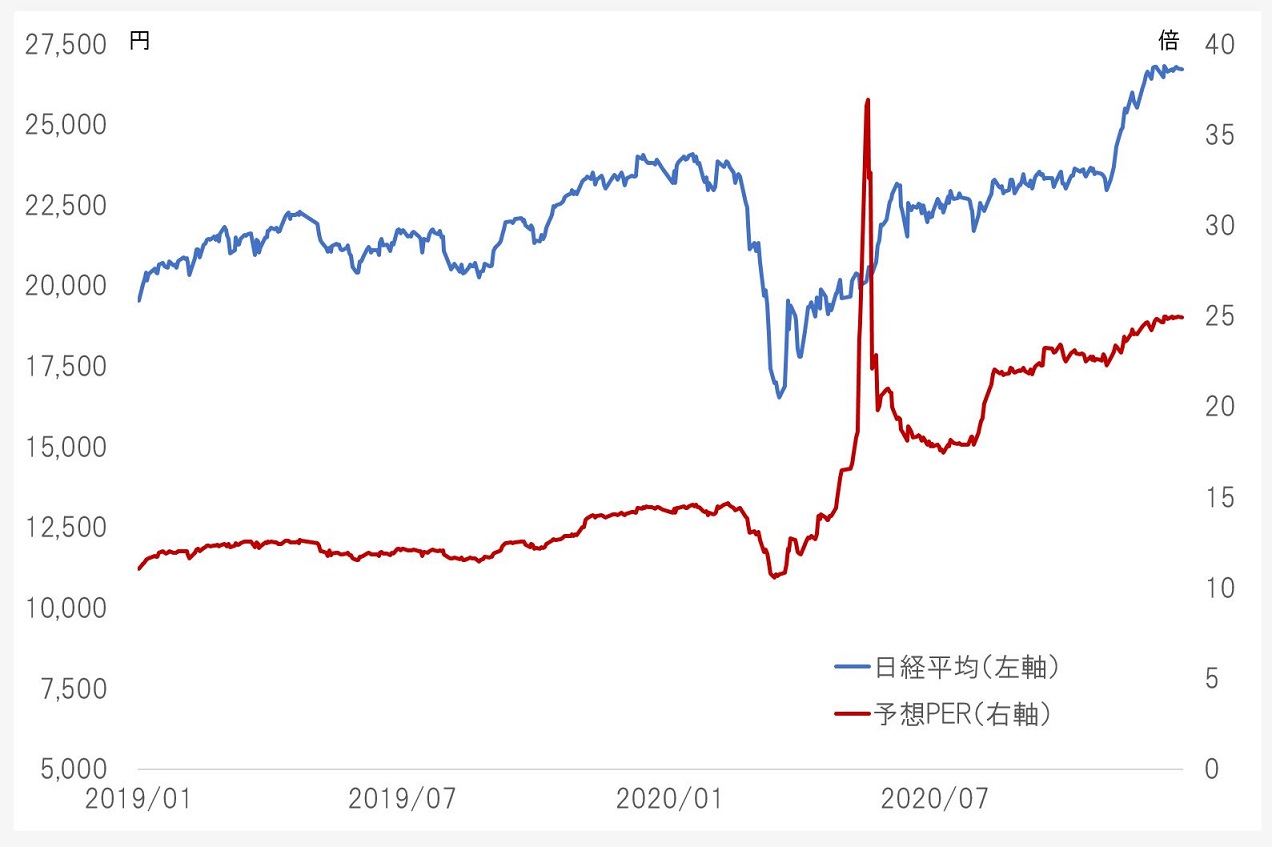

緩和効果でPER上昇

こうした環境下における株式市場の特徴の1つは、株価収益率(PER)の上昇だろう。新型コロナ禍で企業業績はマクロ的に大きく落ち込んだ。しかし、金融政策による低金利と流動性の大量供給でリスク資産市場にマネーが流入、成長株への投資が活発化している。これは、日本のマーケットも例外ではない。2018年の日経平均株価の予想PERは加重平均ベースで13倍台、2019年は12倍台だった。現在は24倍台だ。日経平均が29年ぶりに2万6000円台を回復したのは、業績に裏打ちされたファンダメンタルズの変化ではなく、マネーの力が押し上げた結果だろう。

図表:日経平均と予想株価収益率(PER)

期間:2019年~2020年12月21日 出所:日本経済新聞社のデータよりピクテ投信投資顧問が作成

2021年も日銀、FRB(米連邦準備理事会)とECB(欧州中央銀行)は金融緩和を継続する見通しだ。このため成長株主導の相場が続く可能性は高い。ただし、IT関連一辺倒だった物色対象は、気候変動の抑制関連にウィングを広げると予想される。1月20日に就任するジョー・バイデン次期米国大統領は温暖化対策を成長戦略と捉え、米国のエネルギー・環境政策を大きく転換する見込みだ。これに触発されて日本を含めた主要国がゼロ・エミッション化の目標時期を前倒ししつつあり、リモート化と並ぶ国際社会のメガトレンドになりつつある。金融市場においては、年金基金などがESG重視の投資方針を採用、資本の流れの変化を後押しするだろう。

「双子の肥満」のリスク

一部の資産価格が大きく上昇する一方、財政と金融の「双子の肥満」が拡大したことによるリスクを常に念頭に入れなければならない。それは、中長期的に見れば通貨価値の下落、即ちインフレをもたらすことになるのではないか。まず、ドルが先行して円、ユーロなど他の主要通貨に対して下落する可能性が強い。ただ、日本の財政、金融政策も出口戦略を描くことは困難であり、結局、どこかのタイミングでインフレの洗礼を受けざるを得ないと予想する。

2021年の資産運用にあたっては時間分散に配慮しつつ、長期的な視点で通貨価値の下落をヘッジする必要がありそうだ。成長株のみならず、今年の金や暗号通貨などの活発な動きは、すでに市場が国際的な物価安定時代の終焉を意識しつつあることを示しているのだろう。

ピクテ投信投資顧問シニア・フェロー 市川 眞一

クレディ・スイス証券でチーフ・ストラテジストとして活躍し、小泉内閣で構造改革特区初代評価委員、民主党政権で事業仕分け評価者などを歴任。政治、政策、外交からみたマーケット分析に定評がある。2019年にピクテ投信投資顧問に移籍し情報提供会社のストラテジック・アソシエイツ・ジャパンを立ち上げ

")

スコアから探す

スコアから探す