【QUICK Market Eyes 丹下 智博】2020年12月末に公表された「QUICK月次調査<債券>20年12月調査」で、6カ月後の10年債利回りの予想水準は0.035%と20年11月調査と同じだった。10年債利回りが0.000~0.050%という狭いレンジから抜け出す兆しは見えない(図表1-1)。

(図表1-1)

同調査での20年債利回りの予想は、11月調査よりもわずかにスティープ化している(図表1-2、水色線)。目先(1カ月後まで)では0.4%が上限として意識されるものの、3カ月、6カ月後には0.4%を上回る可能性があると「期待」しているようだ。

(図表1-2)

QUICK月次調査<債券>のデータをもとに作成した「Composite Index」は、強気と弱気の境目である50を下振れる時間と幅は短く、小さくなっている(図表1-3、青線)。20年債は割高な状態を維持したままだ。10年債利回りのゼロ%が制約となり20年債の金利低下余地も限られると高をくくってはみても、プラス利回りへの旺盛な買い需要を背景に押し目待ちに押し目なしとなってしまっているのが現状だ。

(図表1-3)

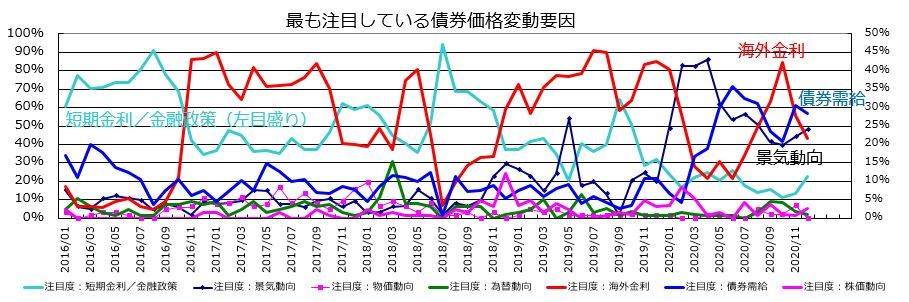

同調査での「最も注目している債券価格変動要因」という設問では、「海外金利」が2カ月連続で大きく低下した(図表1-4、赤線)。20年度第3次補正案および21年度予算案に絡む国債発行計画が公表されたことで「債券需給」も低下した(同、青線)。一方、「景気動向」と「短期金利/金融政策」が上昇した(同、黒線、水色線)。日米欧の景況感の強弱から海外金利との連動性が薄れ、各国中央銀行の緩和政策の濃淡を見極めたいとの気持ちが強まったと想像される。

(図表1-4)

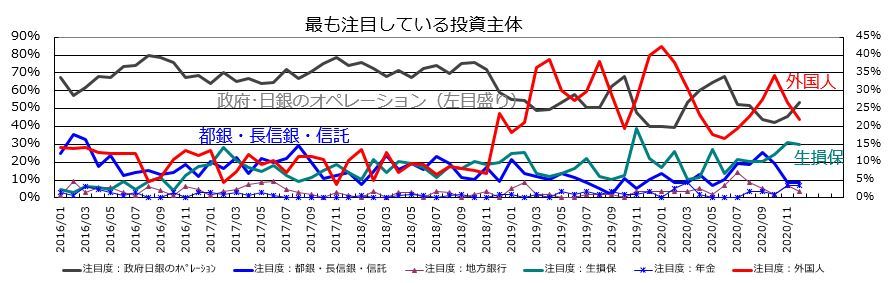

「最も注目している投資主体」という設問でも、「外国人」が低下し(図表1-5、赤線)、「生損保」の上昇が一服した(同、緑線)。一方、日銀が3月の金融政策決定会合に向け金融政策を点検する意向を示したことで、「政府・日銀のオペレーション」が上昇した(同、灰色線)。

(図表1-5)

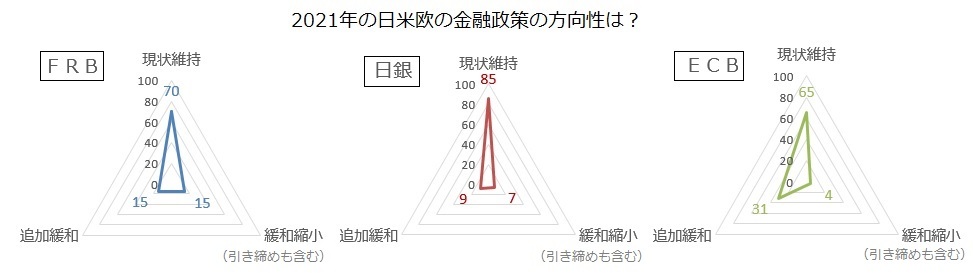

同調査の5つの【特別質問】の1つである「21年の日米欧の金融政策の方向性についてどう予想しますか」の回答をグラフ化したのが図表1-6だ。これらの分布の形状から、欧州中央銀行(ECB)について市場参加者の予想が「追加緩和」に偏っていることが分かる(図表1-6、右)。米連邦準備理事会(FRB)はほぼ正規分布がイメージされ、「現状維持」の継続がメインシナリオとなっていることが推察される(同、左)。日銀は「現状維持」に尖(とが)った形状となっており、テールリスクに気をつける必要がありそうだ。(同、中央)。

(図表1-6)

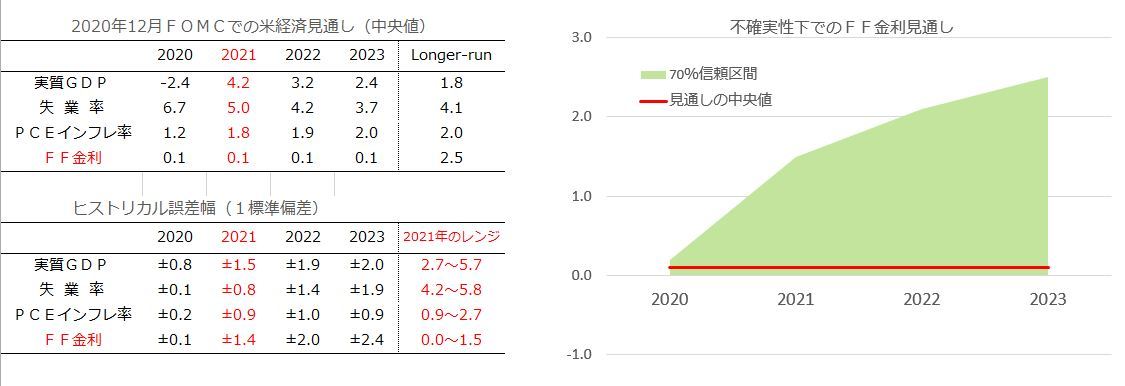

奇しくも図表1-6のFRBのグラフは、20年12月の米連邦公開市場委員会(FOMC)で公表された経済見通しの「不確実性込みの予測」と符丁が合う(図表1-7)。21年のFF金利は0.1%±1.4%となっている。マイナス金利が導入されていないため、0.0~1.5%が70%信頼区間として示された。「現状維持」が継続された場合でもFF金利が0.0~1.5%に上昇することが確率的には起こり得るということで、不確実性の下で短期金利が同水準へと跳ね上がったとしてもFRBの追随利上げを期待してはいけないということになる。

(図表1-7)

【特別質問】のなかの「21年の日本債券投資のリスク要因として、日米欧の中央銀行の金融政策以外で何が重要だと思いますか」という3択の回答の1位のみをグラフ化したのが図表1-8だ。トップは「コロナの悪性化・感染爆発」、2位が「米国の政治・経済・金融の混乱」、3位が「日本経済・企業の変調」となっている。景気減速リスク、円高リスク、株価下落リスクととらえることも出来そうだ。コロナ禍での日銀頼みが透けて見える。

(図表1-8)

![]()

")

")

スコアから探す

スコアから探す