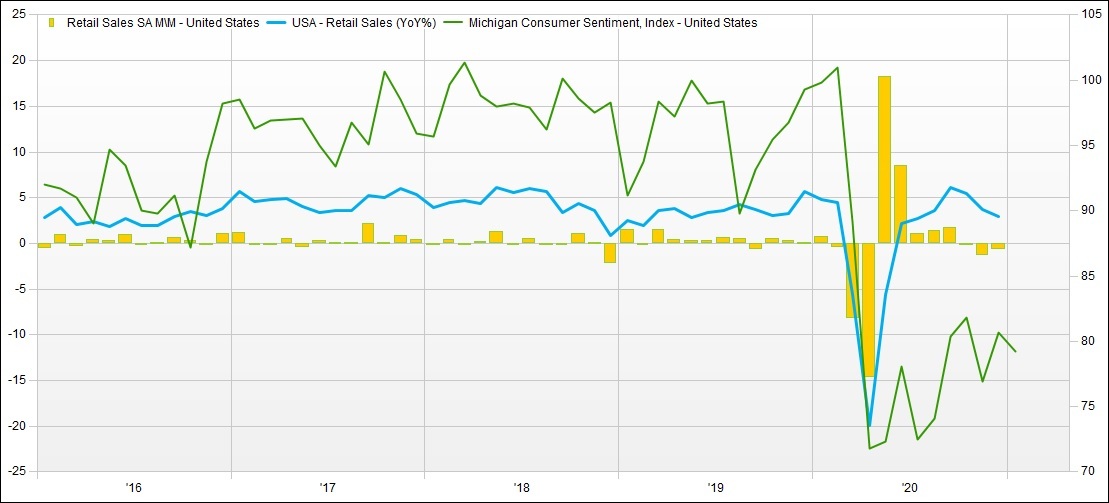

【QUICK Market Eyes 池谷 信久】15日に発表された2020年12月の米小売売上高は前月比0.7%減少した(黄棒)。3カ月連続のマイナスで、QUICK FactSet Workstationによる市場予想(プラス0.1%)を大きく下回った。新型コロナウイルスの流行による、個人消費の落ち込みが続いている。

1月の消費者態度指数(速報値、ミシガン大学調べ)も79.2と前月から1.5ポイント低下し、市場予想(79.5)を下回った(緑線)。調査担当者は「新型コロナウイルスによる死亡者急増やトランプ大統領の弾劾訴追、トランプ支持者による議会への乱入にもかかわらず、低下は小幅にとどまった」と指摘。その理由について「ワクチン接種の進展とバイデン次期政権の経済政策への期待が悪影響を相殺した」と分析した。また、バイデン氏にとって最も重要な課題は、「最初の100日間で1億人のワクチン接種を約束したことを達成するだけでなく、人口のバランスのためにそのペースを加速させることだ」とも指摘した。

政権発足後の100日間は「ハネムーン期間」と呼ばれ、国民やメディアが好意的にみる傾向がある。期待通りワクチンが普及し経済活動の再開が進むか注目される。

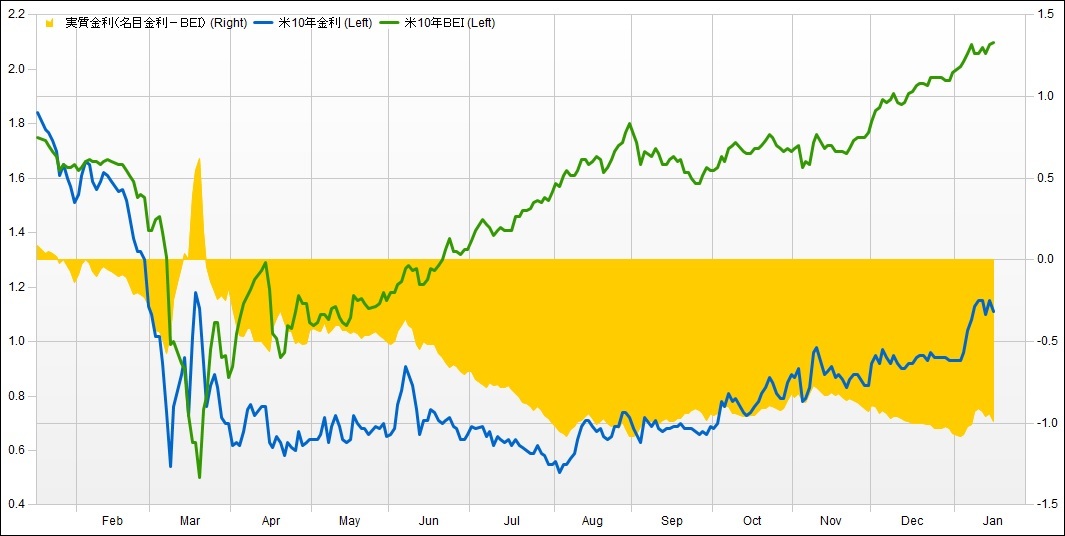

一方で同日の米国債市場で長期債相場は反発し、10年債利回りは1.1%を割り込んで終えた。対照的に米ブレーク・イーブン・インフレ率(BEI、債券市場が織り込む期待インフレ率)は小幅に上昇しており(緑線)、実質金利はマイナス1%近くまで低下した(黄面)。実質金利の低下はドル安や株高要因など、様々な市場に影響を与えるだけに、今後の動向が注目される。

")

")

スコアから探す

スコアから探す