【日経QUICKニュース(NQN) 菊池亜矢】29日の東京株式市場で、アドバンテスト(6857)株が底堅く推移した。相場の地合いの悪さに引っ張られ利益確定目的の売りに押される場面も多かったが、他の半導体関連銘柄と比較すると相対的に下落率は小さく、長期的には株価上昇を見込む声が多い。28日に2021年3月期(今期)の業績見通しを上方修正し、決算説明会でもテスター需要の拡大継続に前向きな発言が多く出たこともあって、市場でも今後の業績拡大への期待が強い。

■テスター需要は鈍らない

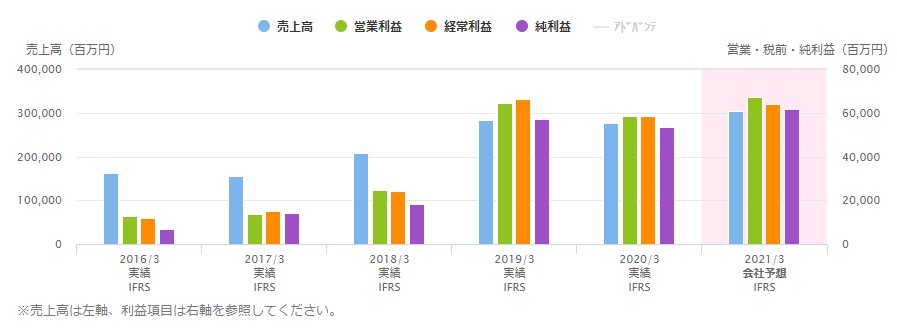

アドテストは28日、今期の連結純利益(国際会計基準)が前期比15%増の615億円と、20年10月に公表した従来予想(21%減の425億円)から一転、最終増益になる見通しを示した。営業利益は14%増の670億円、売上高は11%増の3050億円と、ともに増収増益予想に上方修正。決算説明会で吉田芳明社長は、受注と売り上げで「過去最高の3000億円台を目指す」と意気込んだ。

※アドバンテストの業績推移(2021年3月期は会社予想)

市場予想の平均であるQUICKコンセンサスの純利益461億円(1月19日時点、16社)、営業利益564億円(同、17社)をいずれも大きく上回る見通しを発表したことを好感し、アドテスト株は一時前日比430円(5.1%)高の8880円まで上昇した。株価はその後失速し、1.9%安で取引を終えた。

市場のアドテストへの期待は強い。ある国内証券の半導体アナリストは「利食い売りをこなしつつ、再度、見直し買いが入る可能性が高い」と指摘する。長期的にみて、半導体市場の潜在的な規模は大きく、拡大継続も見込まれる。「半導体の微細化がより進むなか、品質担保が極めて重要になってくる。テスター需要が鈍るとは考えにくい」(同)。

アドテストもテスター市場の拡大を見込んでいる。半年前までは、米国による中国企業への規制強化などでテスター需要が下押しされる可能性を懸念していたというが、吉田社長は「高性能コンピューター(HPC)や北米スマホ関連の需要が想定より強く推移している。中国スマホメーカー間のシェア争いが、余剰需要の急速な解消を促している」と説明した。

■予想上回る改善

さらに「先端製品が増加する高速通信規格の『5G』スマホやHPC、高機能化が進むディスプレー用ドライバーIC(DDI)を中心に、広範囲で(複数の機能を1つのチップに集約した)SoC(システム・オン・チップ)用テスターの需要が伸びていくと見込んでいる」(吉田社長)と前向きな見通しを示した。

※2019年末を100としてアドバンテストと日経平均株価を指数化

20年10~12月期のSoCテスターの受注高は同7~9月期比51%増の542億円に急加速したほか、全社の受注高は48%増の951億円といずれも四半期として過去最高の受注高となった。「DDIや5GスマホでOLED(有機LED)の採用が拡大していること、タッチセンサーの組み込みが進んでいることが背景」(藤田敦司常務執行役員)と説明し、3カ月前の予想より早いスピードで事業環境の改善が進展したという。

野村証券の和田木哲哉アナリストは28日付リポートで、目標株価を前回の8839円から9893円に引き上げた。「テスター需要はメモリーも含めて会社及び我々の想定よりも拡大している」と指摘。「20年は競合企業のテスターを使用している大手スマホメーカーのテスター需要が大きく伸びたが、会社は、21年は自社と関係が深いスマホメーカーが採用するアプリケーションプロセッサーの投資が伸びると推定」と分析し、シェア拡大効果にも期待を寄せる。

「5Gの本格化はこれから」(吉田社長)。社長の力強いメッセージを支えに、株価は調整をこなしつつも、長期的には上向きとの見方はなお多い。

日米決算、都区部CPI、Ifo企業景況感指数の注目ポイント【先読み便利帳】")

スコアから探す

スコアから探す