【NQN香港 安部健太郎】中国人民銀行(中央銀行)が株式などの資産バブルを警戒し、金融政策のさじ加減を微妙に変更している。金融市場での公開市場操作(オペ)で実質的な資金供給量を絞り、短期金利を高めの水準に誘導する手法だ。景気回復の度合いの調節に加え、企業や地方政府の債務拡大の抑制と過熱感の高まった株式相場を冷ますことなどを狙っているとみられる。当局の姿勢の変化を受けて、年明け後に騰勢を強めてきた中国の株式相場は、再び上値の重いボックス圏入りする可能性が出てきている。

■短期金利、一時15年以来の高水準に

人民銀は先週、オペを通じて週間で2300億元の資金を吸収した。1月30日に期日を迎えた目標中期貸出制度(TMLF)を含めると、総額で4705億元の吸収超となった。通常なら2月中旬の春節(旧正月)連休を前に資金需要が増す時期にもかかわらず、異例の措置となった。

これを受けて、短期金融市場で人民元建ての上海銀行間取引金利(SHIBOR)は上昇基調にある。1月29日には翌日物金利が3.2820%まで上げ、2015年3月以来およそ、5年10カ月ぶりの高水準となった。7日(1週間)物は3.0710%と、15年4月以来の高水準だった。

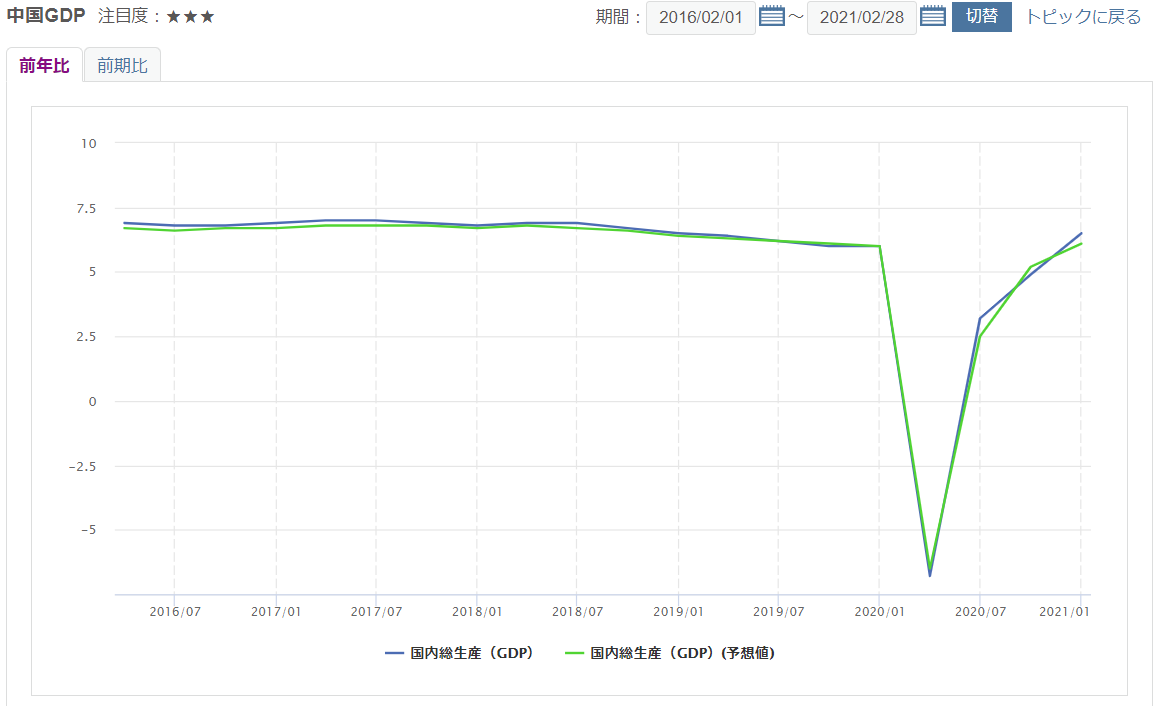

世界的に新型コロナウイルス禍の終息がみえないなか、中国は主要国の中で先行して景気が回復している。18日発表の20年10~12月期の実質国内総生産(GDP)は前年同期比6.5%増と、コロナ前の水準を上回った。

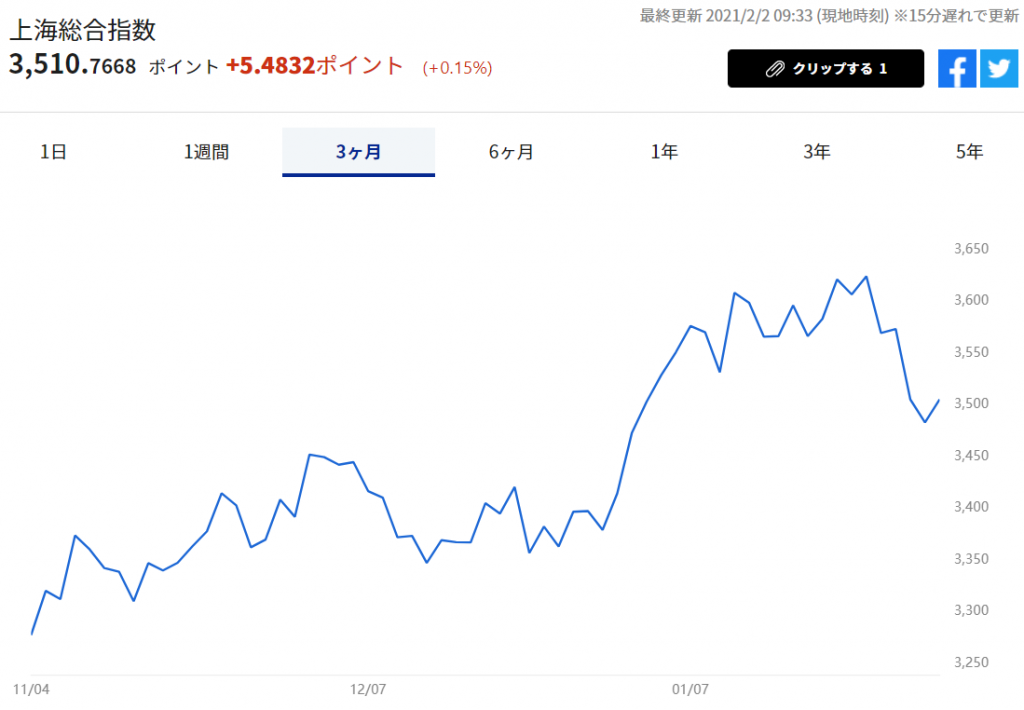

歩調を合わせるかのように、中国の代表的株価指数である上海総合指数は1月25日には3624まで上げ、15年12月以来5年1カ月ぶりの高値を付けた。だが、その後は短期金利の上昇が重荷となり、2日は3500台前半で推移している。

■政策金利は維持、「緩やかに」調整

「人民銀は短期の金利曲線(が上昇基調にあること)に満足しているだろう」。英パンセオン・マクロエコノミクスはリポートでこう指摘する。中国は経済が回復の度合いを強めているからといって、先行して政策金利の引き上げに動くことは難しい。依然としてコロナ禍にあえぐ国・地域が多いなか、「中国発」の金融引き締めショックの引き金を引く恐れがあるからだ。

とはいえ、資産バブルの様相を強める中国の株式相場や不動産価格を放置することもできない。そのため、資産市場に流入する資金の勢いをそぐうえで、オペでの「介入」が過熱感を冷ます調節手段として使われているようだ。

金融当局の要人発言からも、姿勢の変化がうかがえる。中国人民銀行(中央銀行)金融政策委員会の馬駿委員は1月26日のフォーラムで資産バブルのリスクに警戒感を示し、そのペースが「速すぎてはいけない」としながらも金融政策を調整する必要があると述べた。

二の矢のごとく、同じく26日に中国人民銀行(中央銀行)の易綱総裁が世界経済フォーラムのオンライン会合で、中国経済について「金融政策を通じ成長を支援する」方針を示した。両者の話からは、中国は当面は現行の緩和的な金融政策を維持する一方、オペなどの調節手段を通じて個別の課題に柔軟に対処しようとする姿が浮かび上がる。

■短期金利の上昇は一時的か

短期金利は上昇基調にあるが、野村国際(香港)の陸挺中国首席エコノミストは「中国は昨年3月以降では新型コロナウイルスの感染がもっとも拡大している状況にあり、人民銀は銀行間取引金利と長期の資金調達コストを大幅に上げることは難しい」ため、短期金利の上昇は一時的な現象にとどまるとみる。

実際、1日に人民銀はオペで1000億元を供給したが、吸収は20億元にとどめて大幅な供給超とした。これを受けてSHIBORの翌日物は2.7950%と前週末から0.4870ポイント低下した。一方、7日物は0.1230ポイント高い3.1940%と上昇が続いた。

野村の陸氏は「急騰した株式相場がある程度調整することは悪いことではない。市場は過度に金融引き締めを警戒していると思う」とも指摘する。

上海総合指数はコロナの影響が深刻だった昨年3月に2660まで下落。7月に3000台を回復した後は、20年末まで3200~3470程度で一進一退が続き、21年に入ってから一気に3600台まで駆け上がった。速度調整を待ち望んでいた筋には、当局のオペはちょうどよい売りのきっかけになったのかもしれない。

<金融用語>

SHIBORとは

SHIBORとは、SHanghai InterBank Offered Rate(上海銀行間取引金利)の略。中国の短期金利市場の銀行間金利のこと。期間は翌日物、1週間物、2週間物、1カ月物、3カ月物、6カ月物、9カ月物、1年物があり、商業銀行18行の提示するレートから上位・下位各4行の値を除外した後に単純平均して算出する。National Interbank Funding Center(NIFC)が北京時間午前11時に公表している。

")

")

")

")

スコアから探す

スコアから探す