フィデリティ投信マクロストラテジストの重見吉徳が日本の投資家の皆様に、マーケットの動きを理解するためのヒントをお伝えします。

中国当局による国内企業の規制強化は、鎖国政策ではなく、人民元の国際化に向けた環境整備と考えられます。準備通貨の地位を巡る米中の攻防は続きます。

中国当局が、配達アプリ運営企業に対して配達員保護のための指導意見を出したほか、(教育熱のため成長が著しい)学習塾の運営を事実上禁止にするなど、一部の国内企業への規制強化策を相次いで打ち出しました。このほかにも、当局は、7月上旬から中国企業の海外上場に関する規制を強化していたほか、6月末に米国株式市場に上場した大手プラットフォーム企業のアプリの新規ダウンロード停止などで締め付けを行っていました。

これを受け、世界の投資家は、中国企業が抱えるリスクの高まりから、米国上場の株式などを含め、中国株式への投資を大きく減らした模様です。

投資先としての中国市場を考えると、一連の規制強化策は、中国が「国内金融市場の国際化・対外開放」から遠ざかろうとしているわけではなく、むしろ、国際化に向けてさらに「形を整えた」と考えられます。中国市場を国際化から遠ざけたいのは、準備通貨としてのドルの地位を維持したい米国のほうでしょう。

筆者は、中国への長期投資について全く悲観をしていませんが、米中という2大大国の政治動向に収益が左右されやすい中国の株式のみならず、人民元建ての国債市場への分散投資を行うことがよいと考えています。人民元は、相対的に安定していて、相対的に高い利息を持つ通貨です。

人民元とドルの準備通貨の地位を巡る攻防

今回の規制強化策の背景としては、幅広く報道されているとおり、2022年の党大会に向け、(資本主義の典型的な副作用である)経済格差に対峙する姿勢を見せ、国民の支持と権力基盤を固めたいとの考えがあるでしょう。また、国内の大手プラットフォーム企業が持つデータへのアクセスを強めることで、国民の行動を把握する意図も一部では指摘されています。

もうひとつの背景として、米中対立が挙げられます。米国などへのデータ流出阻止もそうですが、中国は、米国との覇権争いの最重要な部分として、人民元の国際化を推し進め、人民元をドルに代わる新たな準備通貨の地位に押し上げたいと見られます(→後述)。反対に、米国はドルの地位を守る目的もあって、中国企業の米国上場審査を厳格化したり、米国の投資家による中国企業への証券投資を一部禁止したりしていると見られます。

人民元の国際化に向けた取り組みとして、中国人民銀行は、2015年に国際銀行間決済システム(CIPS)を導入したほか、現在はデジタル人民元の発行を急いでいる模様です。これらによって、人民元建ての貿易決済が拡大する可能性があるほか、Fed WireやSWIFTなど、米国や旧西側諸国の通貨・証券決済システムから独立することで、金融制裁などでドル口座を凍結されることから逃れることができます。また、米国から同様の制裁を受ける他国・地域を取り込むことが期待されます。

参考までに触れれば、1941年(昭和16年)7月25日に、米国は、日本の南部仏印(南ベトナム)進駐に対する報復措置として、在米日本資産の凍結を行い、イギリスとオランダがこれに続きました。そして翌月、米国は対日石油輸出完全停止措置を実施します。いわゆるABCD包囲網です。これらが太平洋戦争の開戦につながります。

法外な特権;なぜ、米国の債務は拡大するのに、金利は下がるのか

人民元が準備通貨になると、1944年のブレトン・ウッズ体制発足以降の米国がそうであるように、他国からのファンディング・資金調達で、自国の需要を賄っていくことができます。なぜなら、他国は貿易決済と通貨安定のために準備通貨であるドルを保有したがり、米国は貿易赤字になることでドルを他国に供給できるためです。それはかつて、ド・ゴール仏大統領が「法外な特権」と呼んだものです。

米国を見ると、ドル建ての債務は拡大を続けています。一方で、債券の利回りは低下しています。

通常なら、債務が拡大すると、投資家は高い利回りを求めるように思えます。なぜ、米国への貸し手は、以前よりも低い利回りで、以前よりも多額の債務の借り換えに応じてきたのでしょうか。

ブレトン・ウッズ体制以降を考えると、第2次世界大戦の終戦がもたらした平和は、投資の機会と安定、繁栄(経済成長)をもたらし、それらは、楽観と債務拡大のブームを生みました。楽観が行き過ぎ、ブームがはじけるときには、利下げを行って景気を刺激します。しかし、金融緩和で景気が回復した後の実体経済を考えると、(ブームにも支えられた)過去の経済成長によって潜在成長率は低下しています。潜在成長率の低下は、投資家の側から見れば、投資の機会が減っていることを意味するため、彼らは、たとえ以前よりも大きな債務であっても(例えば、元利込みの借り換えであっても)、以前よりも低い金利での借り換えに応じます。この結果、債務は返済を求められず、しかも、金利が下がる分、債務はゆっくりと積み上がっていきます。

この「ブーム→金融緩和→ブーム→・・」のプロセスを繰り返してきた結果、米国の金利はこれ以上、引き下げられないところまで低下しています。それは、①米国自体が自国経済を刺激できないこともそうですが、②(金利が低下せず、債券価格は上昇の余地がないため)米国が他国から資金を引き付けられないことを意味します。

人民元の国際化と国内企業への規制強化の矛盾

人民元の国際化と中国当局による国内大手企業への締め付けは矛盾しているように見えますが、必ずしもそうではありません、 準備通貨としての人民元に向けて戦略的に重要なのは、外国の主体には「負債(国債や社債)を買わせて、資本(株式)を買わせない」ということです。

外国の企業や投資家にとってみると、準備通貨建ての負債(ここでは中国の国債や社債)をいくら買っても(外国の)企業や経済の成長にはあまり寄与しません。一方で、外国の企業や投資家が資本(ここでは中国の株式)を買うと、投資先企業の技術や投資先の市場シェアを得ることにつながりますし、逆に中国にとってみると、中国の企業が外国資本に支配されることになります。

ですから、中国にとってみると、自国の株式市場はほどほどに開放して、債券市場を大きく育てたいはずです。このため、株式市場に関しては、①外国人投資家の投資意欲を削ぐようなガバナンスや事業への介入や、②投資機会を減らす(もしくは、ドル建てではなく人民元建ての証券保有を推進する)ために米国市場への上場規制を行い、他方では、自国の国債や社債の市場の規模を大きくすると共に、主要な債券インデックスへの組み入れを目指すでしょう。

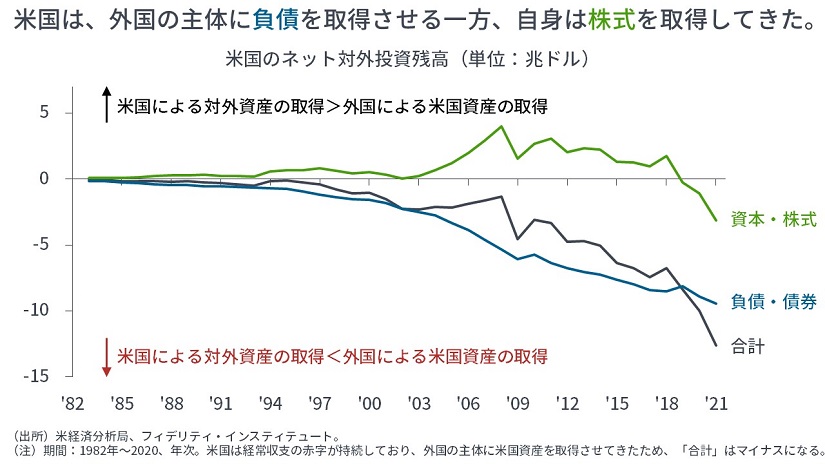

米国は、日本や中国などに米国株式ではなく、米国債を買わせてきた

実際、以下のとおり、米国の対外投資残高(Net US International Investment Position)のデータを取ると、米国はこれまで長きにわたって、「負債」については大幅なマイナスである一方で(=外国勢に米国の負債を買わせる一方、自分たちは外国の負債はあまり買わない)、「株式」については2017年頃まではプラスになっていました(=外国勢が米国株式を買うよりも多くの金額の外国株式を米国が取得する。マクロ的な「株式の持ち合い」関係を考えれば、米国企業がより支配的になる)。

なお、米国は経常収支が赤字であるため、「合計」は大幅なマイナスです(=自国の「資産」を外国に渡している。ただし、資産といっても、実際には、株式と違い、負債(米国債)はドル(貨幣)であり、いくらでも発行できる紙切れに過ぎない)。

まとめると、米国は、同国の負債を外国勢に買わせる一方で、自分たちは外国株式を積極的に取得することを行ってきました。

しかし、株式はここに来てマイナスになっており、言い換えれば、米国は外国勢に負債を買わせるだけではもう持たなくなっている可能性=ゼロ金利も含めてドル建ての負債・債務の魅力が落ちている可能性があり、これはドルの準備通貨としての地位が以前よりも危うくなっていることを示唆しているかもしれません。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

")

スコアから探す

スコアから探す