フィデリティ投信マクロストラテジストの重見吉徳が日本の投資家の皆様に、マーケットの動きを理解するためのヒントをお伝えします。

米連邦準備制度理事会(FRB)のパウエル議長は、8月27日に開かれたジャクソンホール会議(世界の金融政策当局者や経済学者が集う経済シンポジウム)で、2021年内の「量的金融緩和・大規模資産買い入れプログラムの縮小」(以下、テーパリング)を示唆しました。

他方、「テーパリングは、利上げ開始のシグナルではなく、最大雇用を待つ」として、利上げはまだまだ先であることを強調しました。これを受け、金融市場では「金利低下、株高(小型株式・成長株式優位)、ドル安、商品高」の金融相場が生じました。

今春以降の相場の「解釈」:金融相場か、テーパー・タントラムか

今春以降の金融市場を振り返ると、米国株式の高値更新が続いてきたこともあり、2013年のような「テーパー・タントラム」(テーパリングに伴うリスクオフ)は生じず、米金利低下と合わせて、「金融相場」と解釈する向きが多いかもしれません。しかし、「ソフトなテーパー・タントラム」が生じているようにも思えます。ひとつひとつ見ていきます。

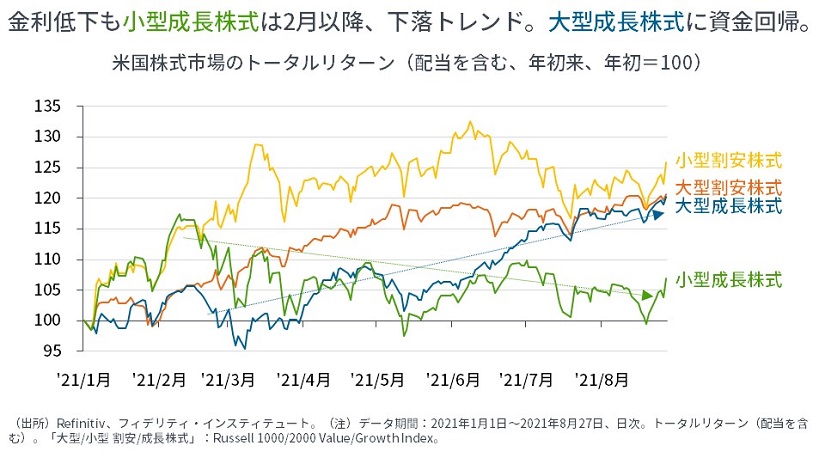

まず、米国の株式市場を見ると、金利低下にも関わらず、米国の小型成長株式は2月から緩やかな下落トレンドに入っています。資金はその後、大型成長株式に回帰しているように見えます。

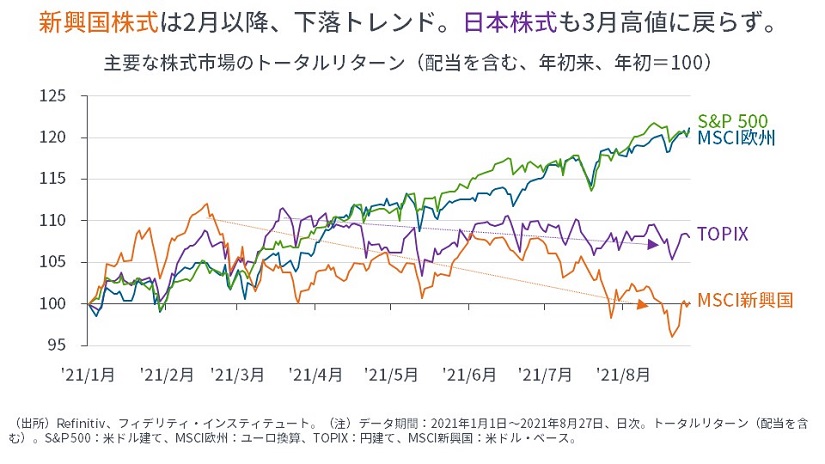

次に、グローバル株式市場を見ると、新興国株式もやはり2月から緩やかな下落トレンドに入っています。また、日本株式は3月が高値で、その後の高値・安値を見る限り、3月高値から(やはり)緩やかな下落トレンドに入っているように見えます。

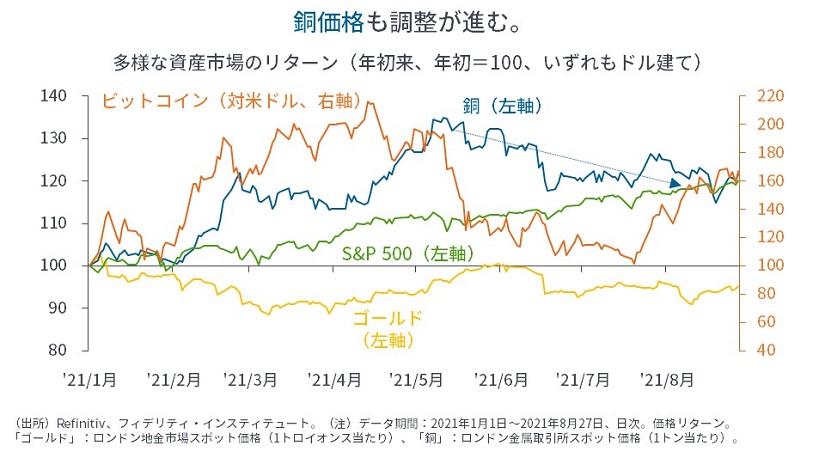

さらに、銅は5月が高値で、それ以降、下落トレンドです(→筆者は、気候変動に関連して、長期では銅に強気です)。ビットコインの価格推移は解釈が分かれるところです。

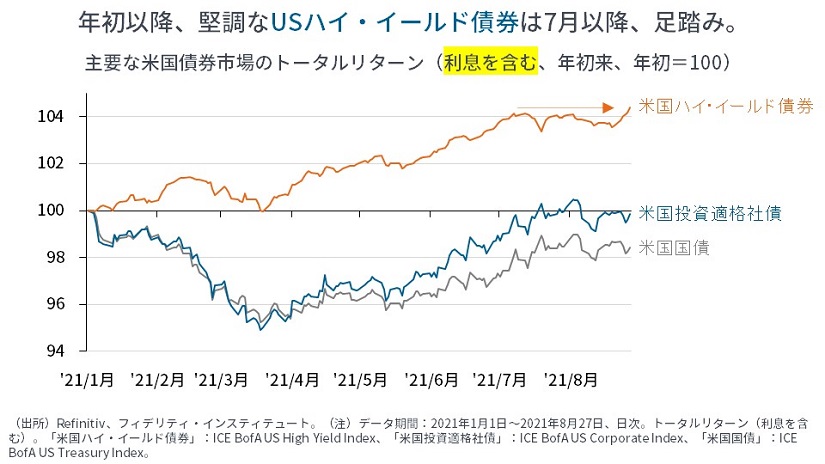

さらに、年初から堅調であった米国ハイ・イールド債券は7月以降、スプレッドが拡大傾向で、やや低調になっています。

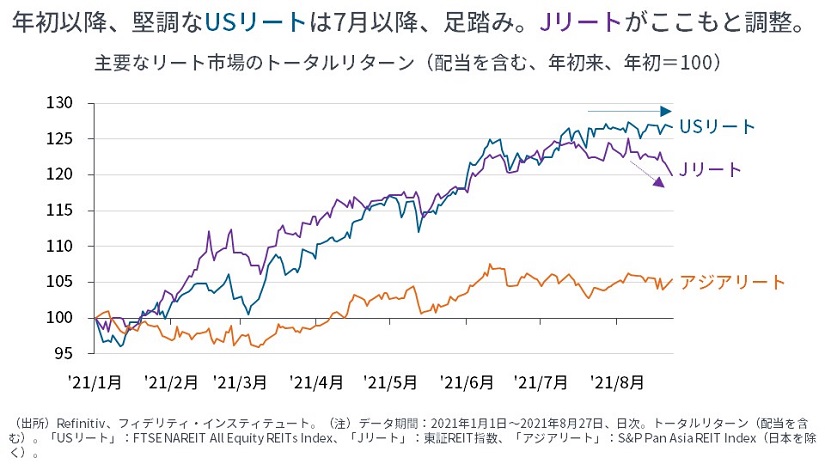

また、やはり年初から堅調であったJリートが、8月に入り、息切れをしているように見えます。

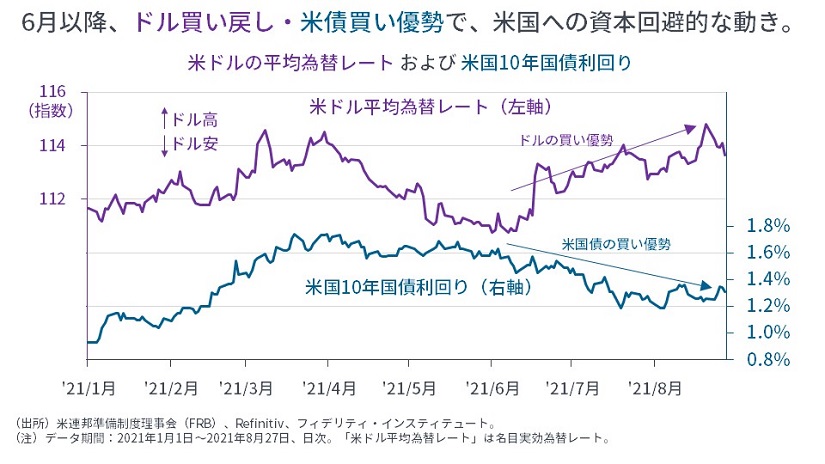

最後に、すべての「根幹」である金利とドルを見ます。米国10年国債利回りは3~4月が高値で、以降は低下トレンドです。ドルは6月をボトムにドル高に転じています。

これらをまとめれば、世界の様々なリスク資産から、米ドルや米国の国債、米国の大型・成長株式といった相対的に安定的と考えられている地域・資産に資金が還流しているように思えます。すなわち、「ソフトなテーパー・タントラム」が生じているとの解釈です。

「まだまだ低金利が続く」との見方は根強く、このまま調整が続く可能性はどちらかと言えば低いかもしれませんが、VIXが低下している一方で、忘れ去られていた地政学リスクが浮上していたり、「左回帰」に伴う新たなチャイナ・ショックの可能性(→中国の経済や金融市場の先行きに対する不安)も排除はできないなど、目先は注意が必要でしょう。

すでにテーパリングは始まっている

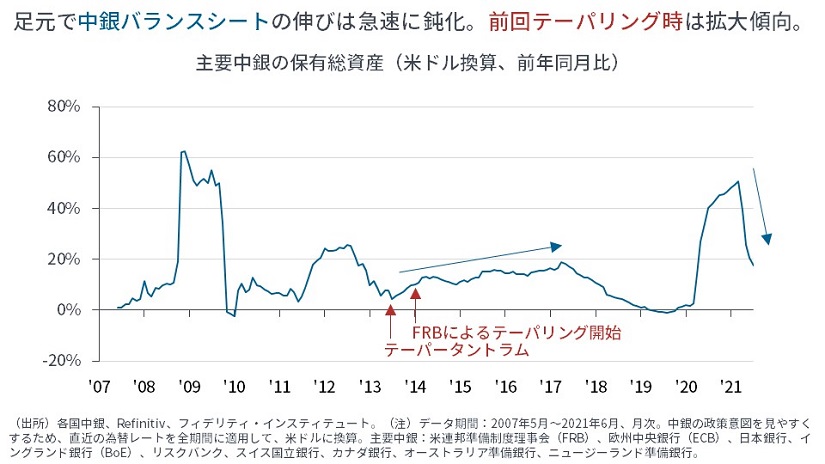

次の図は、新型コロナウイルス・パンデミックの発生以降に、量的金融緩和を実施した主要な中央銀行のバランスシートを前年同月比で見たものです(米ドル換算)。ここに来て、伸び率が急速に鈍化してきていることがわかります。

これらの中央銀行の今年これまでの金融政策を考えると、まず、カナダ中銀が今年4月にテーパリングを開始しています。次に、イングランド銀行が5月にテーパリングを行いました(→週次の買い入れ金額を減少)。同銀は、政策金利を0.5%に引き上げた時点で保有債券の償還金再投資を行わず、1%で保有債券の売却を始めるとしています。

さらに、ニュージーランド準備銀行は7月に資産買い入れを停止しています。また、オーストラリア準備銀行は9月にテーパリングを開始する予定です。最後に、日銀は昨年4月に長期国債買い入れに関する「年間約80兆円」の保有残高増加のめどを撤廃し、国債の保有は漸減しています。また、今年3月にはETFの買い入れについても「年間6兆円」の目安を撤廃しています。

すなわち、FRBは「テーパリングを先導する立場」ではなく、後発です。残されるのは、欧州中央銀行(ECB)やスウェーデン中銀、フラン高抑制の介入を行うスイス中銀です。

対照的に、先の図に示したとおり、前回の局面では、世界の中央銀行はバランスシートを拡大する途上でした。当時のFRBは2014年1月からテーパリングを開始し、10月末で終えますが、日銀は2013年4月に量的・質的金融緩和を導入し、2014年10月末には追加緩和を行います。また、ECBは2011年から利下げを重ね、2014年6月にマイナス金利政策を導入、同9月には資産買い入れプログラムの開始を決定しています。

すでに利上げは始まっている

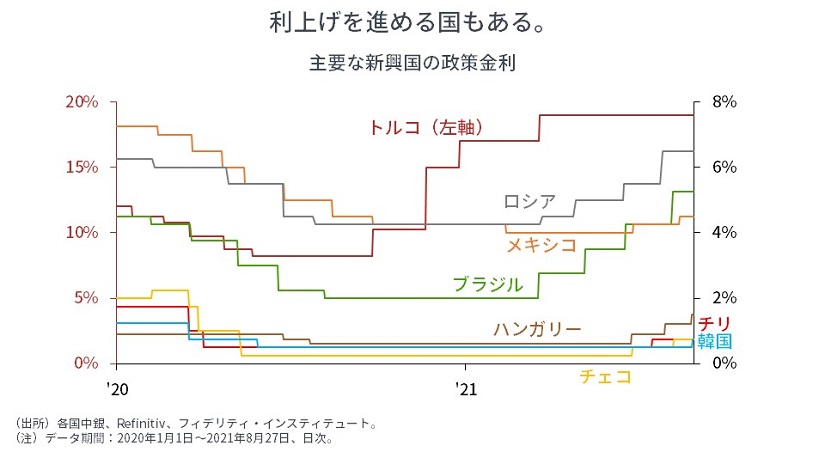

また、今回は既に多くの国が利上げを実施しています。例えば、ブラジル、メキシコ、チリ、パラグアイ、トルコ、ロシア、チェコ、ハンガリー、アイスランド、モザンビーク、韓国などです。おそらく、こうした利上げが新興国から米国への資本還流を幾分、穏やかなものにしているでしょう。

以上をまとめれば、世界の中央銀行はすでにテーパリングや利上げを相次いで開始しており、金融市場は流動性や金利による支援を失いつつあります。

金融資産価格を押し上げた3つの要因

金融資産価格は、①将来のキャッシュフローを、②金利と③リスク・プレミアムで割り引いたものです。

シンプルに言えば、①パンデミック以降の財政出動が、将来のキャッシュフローの期待値を押し上げ、②利下げが文字通り金利を低め、③中央銀行による資産買い入れがポートフォリオ・リバランス・チャネルを通じて、リスク・プレミアムを圧縮してきたでしょう。3つ揃って、資産価格を押し上げてきたわけです。

しかし、もはや、②の金利政策や、③の資産買い入れには期待ができません。また、①の財政出動にも不確実性があります。また、そもそも、資産価格のバリュエーションが高くなったということは、期待リターンが低くなったことを意味します。

こうしたシンプルな現実を直視すれば、グロース株式であれ、バリュー株式であれ、日米リートであれ、ハイ・イールド債券であれ、経済政策の手を離れるわけですから、「何でも上がる局面」は終わり、コロナ後の世界で輝くものを選択していく局面に入っていきます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

")

")

")

スコアから探す

スコアから探す