フィデリティ投信マクロストラテジストの重見吉徳が日本の投資家の皆様に、マーケットの動きを理解するためのヒントをお伝えします。

9月の金融市場を振り返る

2021年9月の金融市場をレビューします。9月は、概してリスクオフが続き、金利上昇・株下落の「金融相場の巻き戻し」的な動きでした。

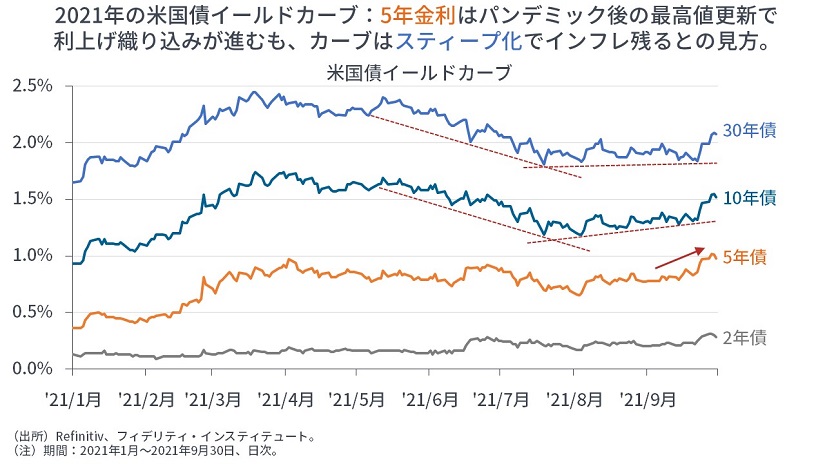

米5年金利はパンデミック後の最高値(最も高い金利水準)を更新して利上げの織り込みが進んだものの、イールドカーブはスティープ化しました。

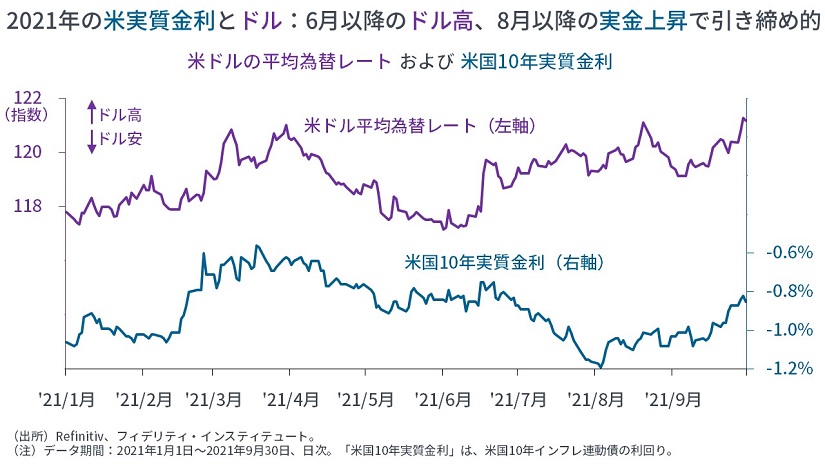

また、金利(実質金利)が上昇して引き締め圧力が生じ、ドルへの資金回帰が継続(→ドル高は世界経済にとって典型的な引き締めとリスクオフのサイン)しました。

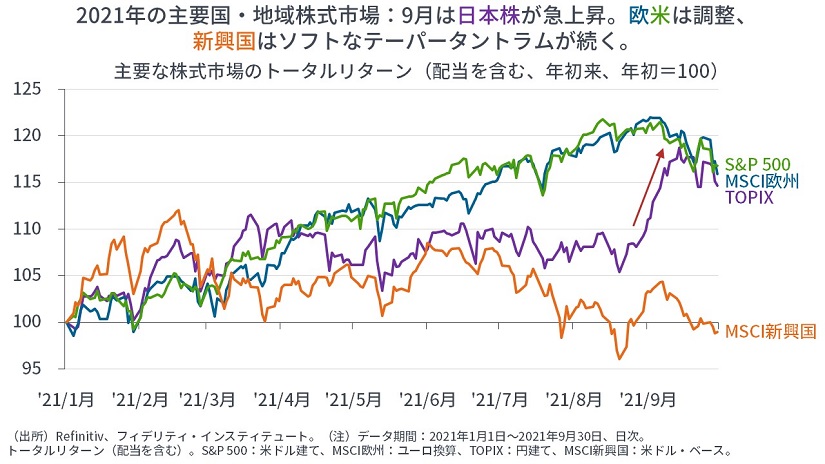

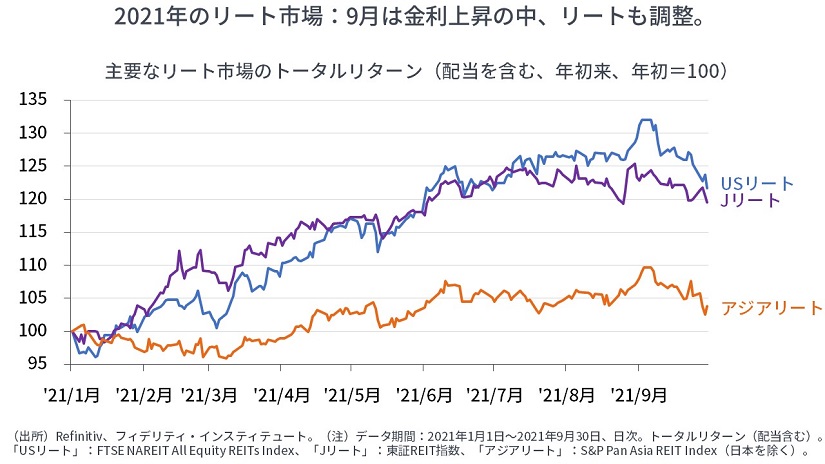

株式市場は、ソフトなテーパー・タントラムで新興国が引き続き軟調、日本株は気を吐いたものの、後半に失速しました。

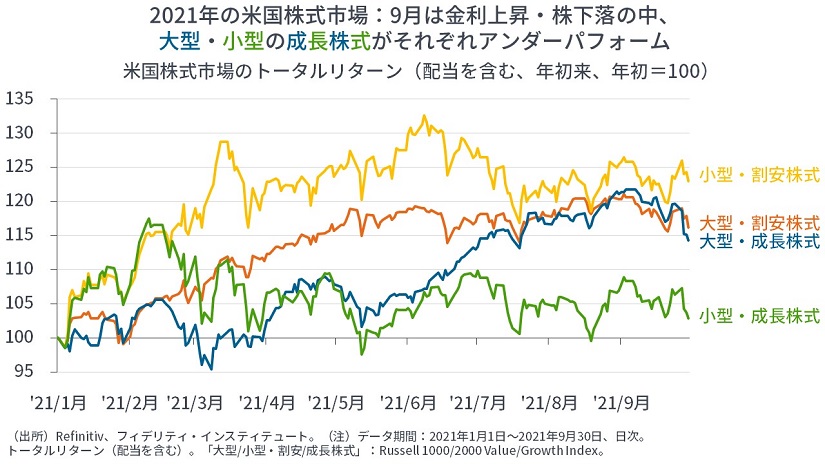

米国の中では、金利上昇で成長株式が割安株式に対してアンダーパフォームし、米国リートも軟調でした。

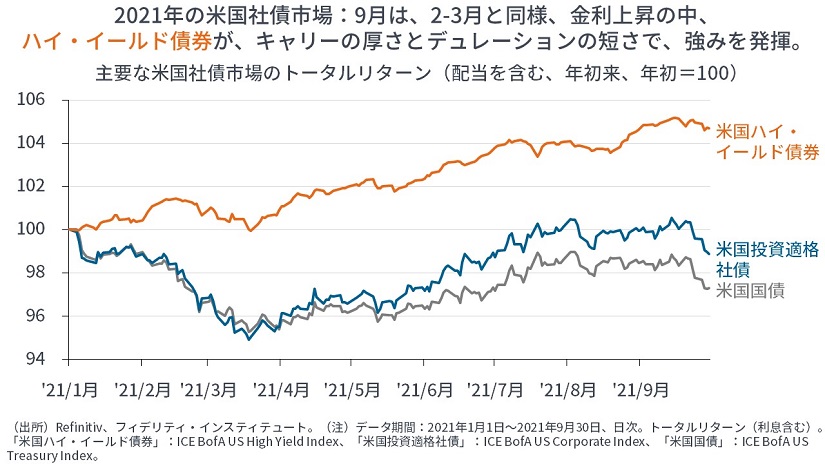

ただし、中国のクレジット懸念にも関わらず、米国ハイ・イールド債券は金利上昇局面での典型的な強み(キャリーの厚さとデュレーションの短さ)を発揮して堅調でした。

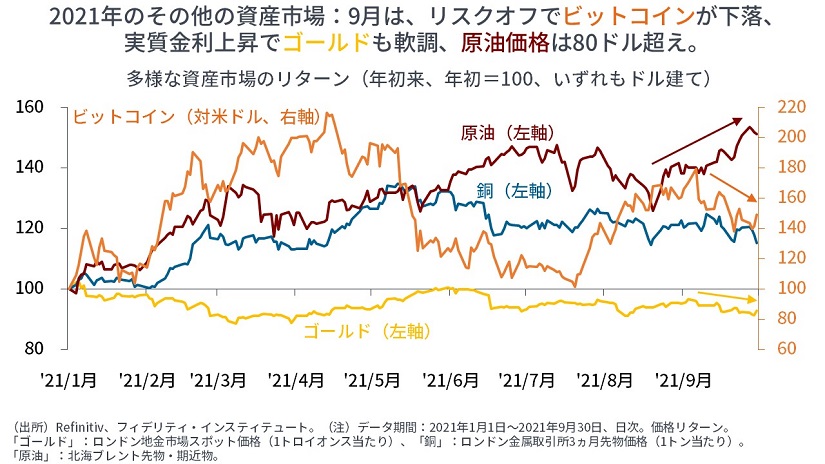

このほか、原油価格が上昇したほか、実質金利・ドル上昇の裏側でゴールドやビットコインは軟調でした。

主たる材料は、中国の「共同富裕」思想による民間企業への締め付け拡大、中国の不動産大手である恒大集団のデフォルト懸念、米連邦準備制度理事会(FRB)によるテーパリングの事前アナウンスメント、ノルウェー中銀やイングランド銀行など他の先進国の金融引き締めや緩和縮小の観測、資源価格の上昇、中国の電力不足、米国の債務上限問題、米国のインフレ継続などが挙げられ、実に多くの要素が重なりました。

これらの要素はしばらく留まりそうです。これまで株価を支えた流動性の追加供給も先細り、実体経済や企業業績「全体」の成長に鈍化懸念が出る中、競合企業からパイを奪えるような成長力のある企業の見極めが重要になりそうです。

恒大集団は「リーマン・モーメント」か

中国の資本市場では、モラルハザード(倫理の欠如)を防ぐために、暗黙の公的支援の継続を断ち切るという大きな転換を迎えます。「恒大集団の破たんはリーマン・モーメントか」という問いが話題になりましたが、答えはYesであり、Noです。

中国は日米に多くを学んでいる分、金融システムへの影響を最小限に留めるという意味ではNoでしょうが、やはり日米に学んでいる分、何度も続いてきた暗黙の公的支援を一度、明確に断ち切り、金融市場に規律を与えるという意味ではYesでしょう。

中国が日本型の「バランスシート不況」に陥るかどうかは、不動産価格がどうなるかに依存します。不動産バブル崩壊後の日本(や住宅バブル崩壊後の米国)のように、自由市場の力に任せて不動産価格が下がるのを見過ごせば、企業や家計のバランスシートは悪化し、誰もが債務の返済を急ぐバランスシート不況(負債デフレーション)が生じる恐れが高まります。

この一方で、日本の不動産バブル崩壊後の住専(住宅金融専門会社)や、米国の住宅バブル崩壊後のベア・スターンズやファニー・メイ(連邦住宅抵当公庫)、フレディー・マック(連邦住宅金融抵当公庫)がそうであったように、公的機関による救済はモラルハザード(倫理の欠如)と有権者による激しい抵抗を生むため、国家は市場の規律と有権者の支持を回復するため、どこかで救済の連鎖を断ち切ることを求められます。それが、日本の1997年11月であり、米国の「リーマン・モーメント」です。

中国が歩む“Beautiful Deleveraging”の道

中国は、日本や米国に学んでおり(・・・というよりも筆者は、最近話題になったテレビゲームの時間制限や学習塾の非営利化もそうですが、中国は、レイ・ダリオに大きく学んでいると思っています。彼が言うように)、今後は、「緊縮」、「貨幣発行/マネタイゼーション」、「デフォルト/債務再編」、「富の再分配」の4つをバランスよく行う“Beautiful Deleveraging”へと進んでいくでしょう。

“Beautiful Deleveraging”とは、「貨幣発行」によってお金と信用が不足する主体に対し景気刺激を与えつつ、「緊縮」と「デフォルト/債務再編」がもたらすデフレの圧力を相殺し、名目成長率を名目金利より高く維持し、債務の負担を減らしていくことを指します。そして、4つ目の「富の再分配」は、バブルの最中と、バブル崩壊後の「貨幣発行」の両方のプロセスで生じる格差の拡大を是正するためのものです。ただし、ダリオは、富の再分配については、富裕層による課税逃れや資本逃避などで効果的な規模で実行することが難しいと書いています(→Ray Dalio, “Principles for Navigating Big Debt Crises, Part I: The Archetypal Big Debt Cycle”, p26-35; 未邦訳)。

おそらく中国は、このとおり、整理するところは整理しつつ、リフレ的な政策と(先進国よりも実行性の高い)富の再分配により、不動産価格を大きく下方調整させず(=バランスシート不況を回避しつつ)、国民の所得を再分配と教育によって引き上げていくことで、この局面を乗り切ることを模索するでしょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

")

スコアから探す

スコアから探す