ウクライナ情勢が緊迫化しています。今回は、過去の地政学リスクやイベントの一覧を作ってみました。そこから何がわかるかを考えてみます。

地政学リスクからわかること① 調整期間は短く、調整幅も限定的

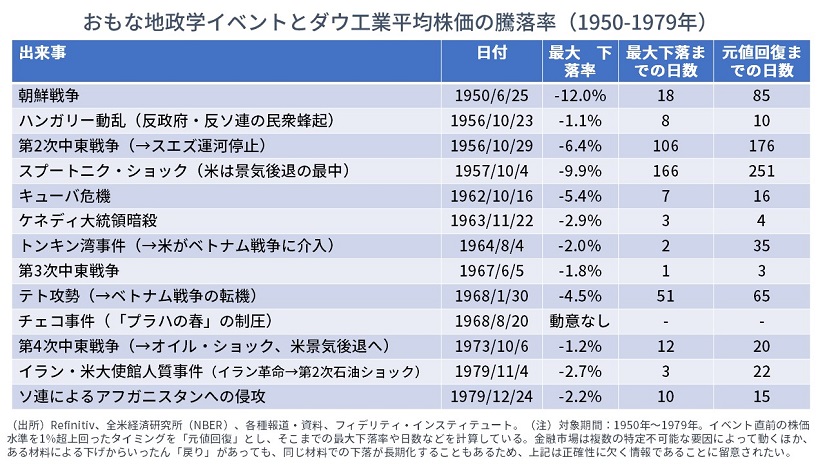

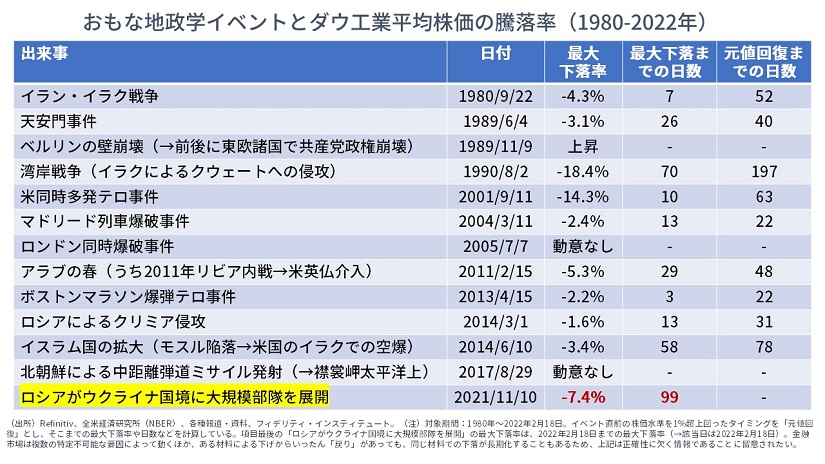

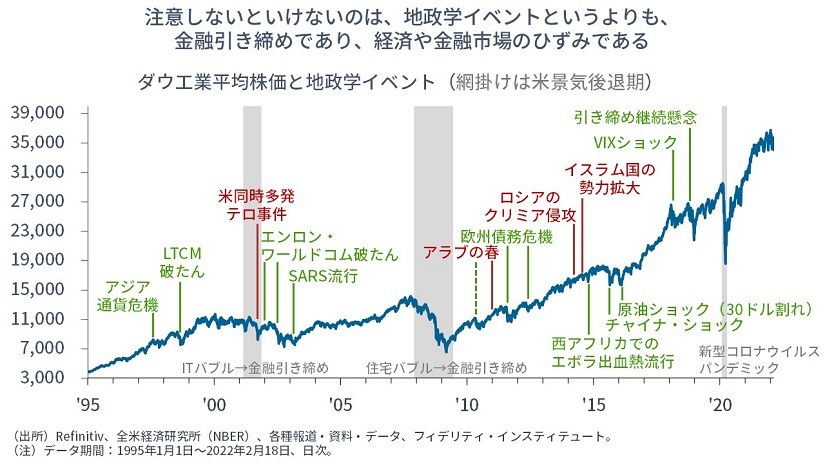

以下の図に、第2次大戦後の主な地政学イベントと米国株式市場の動きを取ってみました。わかることは3つです。

まず、多くの地政学イベントにおいて、マーケットは比較的早い段階で回復しています。3カ月以内で元の水準を回復することが多く、下げ幅もさほど大きくありません。多くのイベントが、米国株式市場にとっては「対岸の火事」とみなされたり、長期化・泥沼化・膠着化する中で材料視されなくなったりすることもあるのかもしれません。

過去と今回を比べると、下落幅(ダウ工業平均で-7.4%)はそれなりに大きく、経過期間(99日)はそれなりに長いと言え、幅と期間だけで考えれば、そろそろ収束に向かっても不思議ではありません。ロシアのプーチン大統領によるウクライナ東部地域へのロシア軍の派遣決定(執筆時点:22日午前)は、ひとつの(経験せざるを得ない)イベントをこなしたと言えるのかもしれません。

地政学リスクからわかること② 景気後退の「きっかけ」になることは多くない

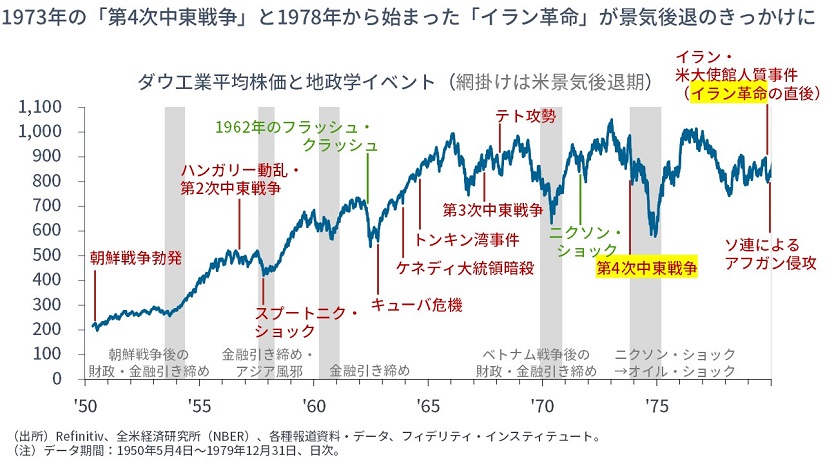

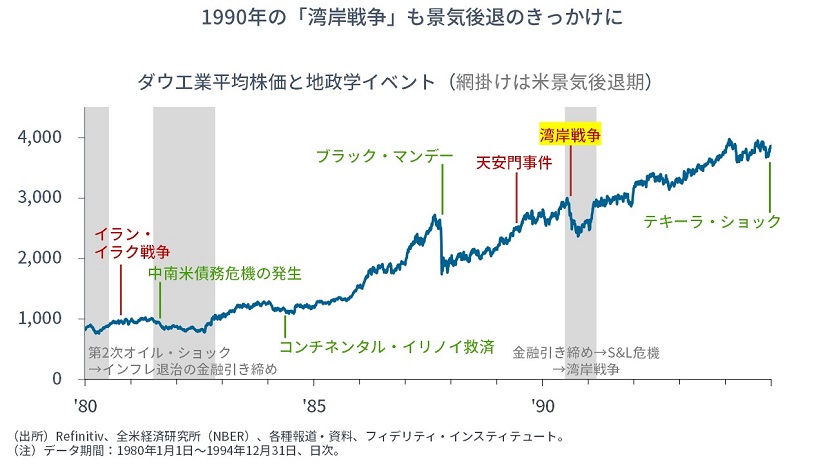

次に、地政学イベントが景気後退の「きっかけ」になることは多くないということです。景気後退の「きっかけ」になる場合は、資源価格の急騰(≒重要な生産要素の供給ショック)を伴っていることが重要なポイントです。例えば、第4次中東戦争やイラン革命に伴う2回の石油ショックと、湾岸戦争です。米同時多発テロは、景気後退の「きっかけ」ではなく「ダメ押し」であり、原油需要は、航空需要の低迷で落ち込みました。今回、ロシアが自国の利益を考慮して行動する場合、天然ガスや原油価格の高騰は限定的と見られます。

むしろ、コロナ禍の昨年、中国の輸出金額や米国の輸入金額が過去最高に上ったことを考えれば、中国のゼロ・コロナ政策が失敗して、中国での輸出財の生産が完全停止してしまうほうがリスクとしては大きいでしょう。

地政学リスクからわかること③ よほど金融引き締めを心配すべき

最後に、【上の図の灰色の網掛け部分】からもわかるとおり、景気後退のきっかけは、地政学イベントというよりも、(金融緩和によるブームとその後の)金融引き締めであるということです。また、金融市場の変動の大きさも、地政学イベントよりも、経済や金融市場でのひずみの解消が引き起こすショックのほうが大きいことがわかります。

よほど、地政学リスクよりも、金融引き締めを心配したほうがよいでしょう。現下の動きも、地政学リスクの裏側に、金融引き締めがあることが大きいでしょう。そして、それはもうすぐやってきます。景気の拡大は続きますが、偏りがないように、十分に分散して臨みましょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

スコアから探す

スコアから探す