日米金融政策の方向性の違いが日本経済に影を落とすリスクが警戒されている。QUICKが4日に発表した3月のQUICK月次調査<債券>では、円安の進行が日本経済全体に与える影響を「マイナス」だとする回答が50%を占めた。「中立」は32%、「プラス」は18%だった。

国内の消費者物価指数(CPI)コア変化率の予想(消費税要因を含む今後1年間の平均)は、1.44%上昇で2014年12月以来の高水準となった。物価上昇と円安を受けて日本の購買力が低下し、消費などに悪影響が出るとの見方が優勢になっている。寄せられたコメントでは「円安による輸出増から企業収益増加というパスではなく、輸入物価上昇からの消費抑制という展開を予測する」との見方があった。

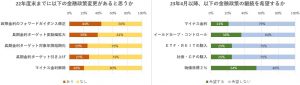

足元では金融引き締めに向かう米国との金利差拡大が意識され円安が進んでいる。日銀が22年度末までに現在の政策を見直すと思うか聞いたところ、5つの政策すべてで「なし」が「あり」を上回った。債券市場関係者の多くは日銀は現行の金融緩和策を年度内は続けるとみているようだ。一方で23年4月以降の金融政策運営について政策ごとに継続を希望するかを聞いたところ、「マイナス金利」「イールドカーブ・コントロール」「ETF・REITの購入」など、多くの項目で継続を「希望しない」が多数を占めた。

市場関係者による金利の予想水準は大きく上昇している。1カ月後(4月末時点)の新発10年債利回り予想の平均は0.220%と、1カ月後の水準予想としては、マイナス金利の導入が決まった2016年1月以来、約5年ぶりに0.2%を超えた。新発20年債利回りの1カ月後予想(0.756%)も同時期以来の高さとなった。米国10年債利回りの予想も大きく上昇し、1カ月後は2.440%だった。

ロシアとウクライナの間で停戦合意が成立する時期は「6月末まで」が48%と最多で、「4月末まで」の回答も28%あった。

調査は3月29~31日に実施し、債券市場関係者118人が回答した。

")

")

")

スコアから探す

スコアから探す