いまさら申し上げるまでもないですが、マーケットの方向性やトレンドを知るときには、メディアが取捨選択しているニュースに受け身にならず、「ご自身で幅広い資産の、やや長めのデータをクロスチェックされる」ことがよいでしょう。情報の断片では頭の中は整理されません。

例えば、「WSJ market data」と検索すると、主要な株価、米国債の各年限、主要な通貨、主要な商品などの値動きが、1年や3年単位で簡単に見られます。スマートフォンからは使い勝手がよくないですが、パソコンではとても見やすく、使いやすくなっています。

筆者の場合、「株価と長期金利を見比べる」「長期金利と短期金利を見比べる」「株価と原油を見比べる」「金利とゴールドを見比べる」・・・といったかたちで、どう連動しているか(「支配的な流れは何か」)、その連動が崩れてきていないかを確認します。

「あるイベントがあったので、こうしたマーケットになっている」と天下り的に受け入れがちですが、逆に「こうしたマーケットになっている。それはなぜだろうか」と自分で考え直すことも重要です。

この「支配的な流れ」というのは「マーケットの短期的なテーマ(相関関係のようなもの)」を指していますが、ちなみに、ダリオは相関関係の不安定さを強調します。このことが、オールウェザー・ポートフォリオ(全天候型ポートフォリオ)の決定的な差別化要因なのですが、それはまた別の機会にお話しします。

金融市場は「ゴルディロックスな景気後退」を織り込む

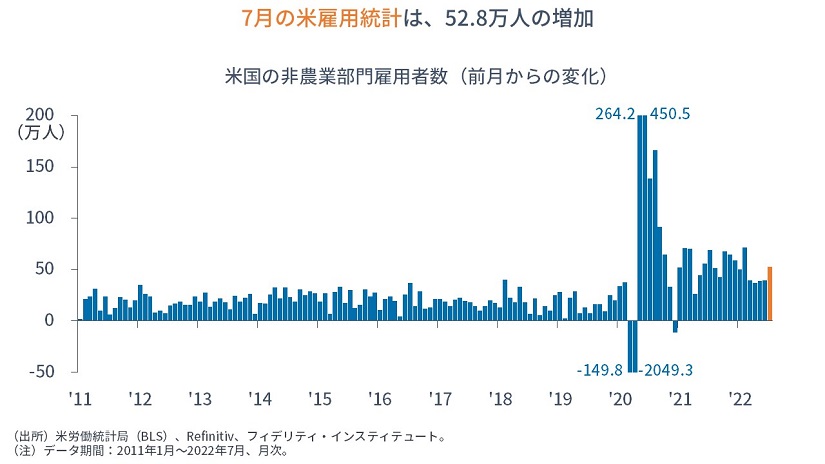

7月分の雇用統計は、非農業部門雇用者数が前月から52万8,000人の大幅増加となりました。

強い雇用指標の一方で、①金融市場の「緩やかな景気後退の織り込み」にはほとんど変化がなく、②インフレの懸念は後退したままで、ほとんど感じられません。

言い換えれば、①厳しい景気後退の織り込みもなければ、②利上げの継続や引き締めの継続(=政策金利の高水準での維持)もありません。

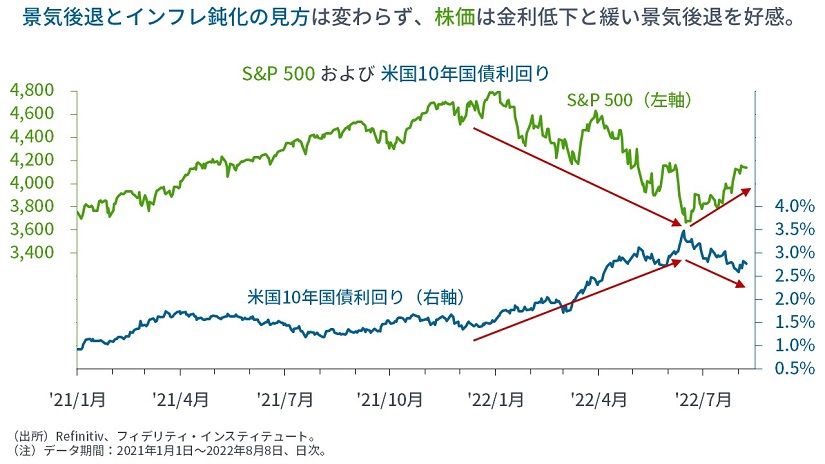

例えば、株価は緩やかな下落トレンドであり、長期金利は低下しています。

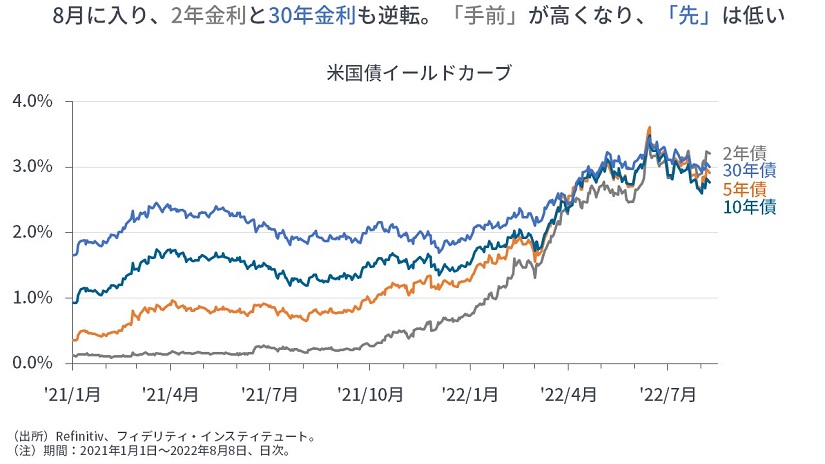

債券市場では、2年金利は高止まりする一方で、3年金利以降が低下傾向にあり、利下げはまもなくとの織り込みです。

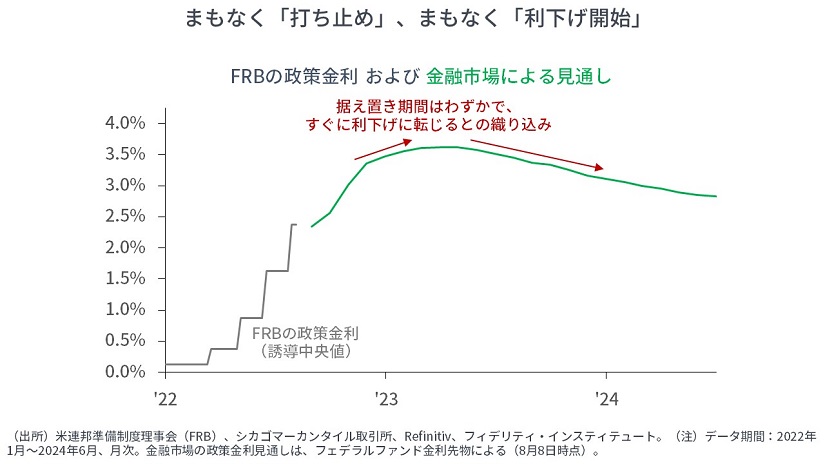

同じことは、フェデラルファンド金利先物でも確認できます。

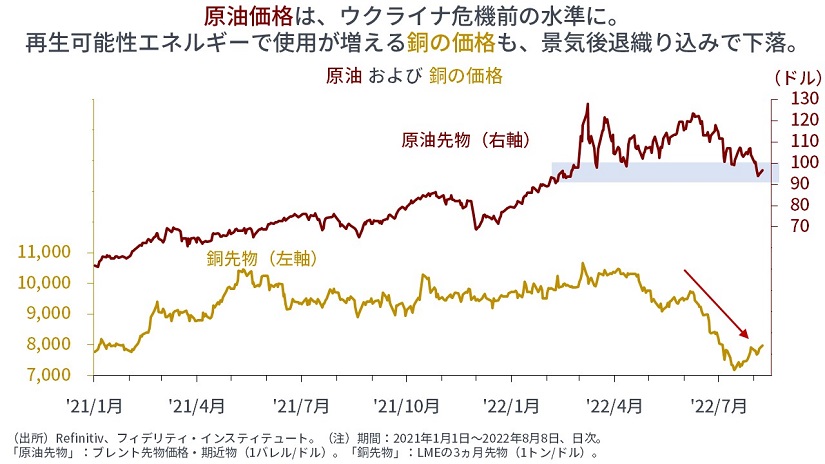

商品市場では、原油や銅などが下落し、ウクライナ危機以前の水準です。

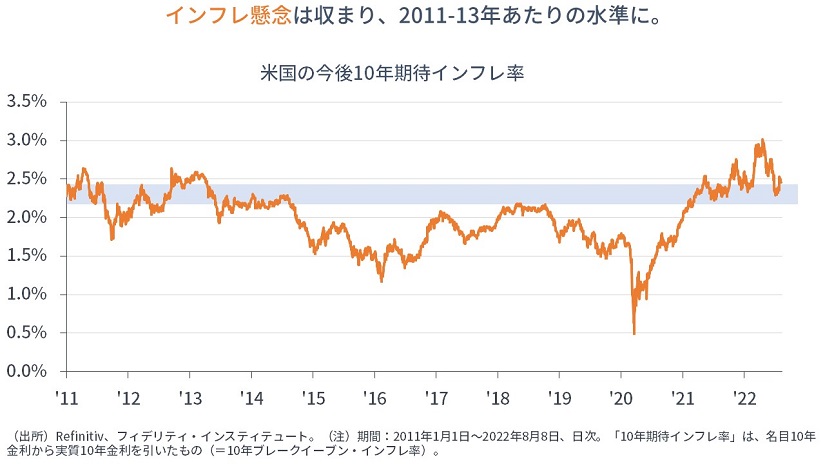

長期のインフレ期待も鈍化したままです。

まとめれば、景気後退とはいえ「とても平穏な世界」、いわば「ゴルディロックスな景気後退」が織り込まれています。金融市場はサプライズによって形作られていますし、やや心配になる状況です。

♪花はどこへ行ったの♪

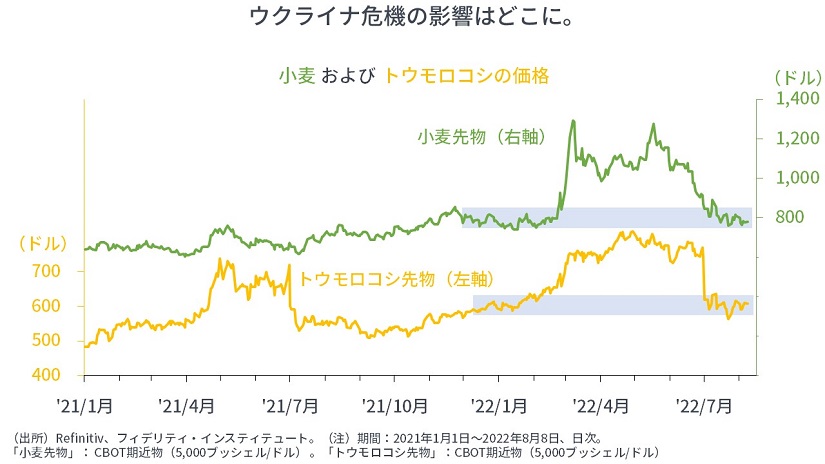

加えて言えば、小麦やトウモロコシの先物価格もウクライナ危機以前の水準です。

言い換えれば、

- 戦争にも関わらず、ウクライナの穀物供給(生産および輸出)は遅滞なく実施される、あるいは、

- 必需品にも関わらず、景気低迷(=需要の低迷)によって、小麦やトウモロコシの供給減少は十分に相殺されると見込まれています。

「投資家がウクライナ危機に飽きてしまっている」のかもしれませんが、ここに「読みの甘さ」(油断)はないでしょうか。

「ロシアの指導者を信頼できるのか」、これは重箱の隅をつく話ではなく、とてもシンプルな疑問に思えますが、マーケットの答えは「Yes」なのです。

PPM(ピーター・ポール&マリー)などが歌った反戦歌『花はどこへ行った』になぞらえれば、戦争を引き起こす統治者もそうですが、マーケット参加者についても「いつになったら学ぶのか?」と歌いたくなります(→ちなみに、拓郎の『サマータイムブルースが聴こえる』にも歌詞に「PPM」が出てきます)。

「戦争」はむしろこれから、インフレはむしろこれから:隙を埋める投資を

我々に「読み違い」があるとすれば、やはり「インフレを甘く見ている」ところにたどりつきます。それは杞憂かもしれませんが、杞憂ならそれでよく、ただ、そうした隙を埋めるようにポジションを取っておくことが「負けない投資家」が取る行動です。

引き続き、インフレに備え、少なくともここから3年くらいかけて、割安株式やリート、インフレ連動債、商品・コモディティなどに分散・積み立て投資をすることが一案でしょう。成長株式だけで積み立て投資をしている場合には、組み直すか、他の資産を足すことを検討できるでしょう。

仮に杞憂でも、長期では、気候変動(地産地消や生活コスト上昇)、米中対立(新ブロック経済/サプライチェーンの見直し/生産回帰や食糧/エネルギーの供給分断、国防支出の増加)、格差是正(教育・インフラなどの支出増加)、労働力人口の減少、公的債務と貨幣の増加など、インフレになる要因はいくつも挙げられます。「インフレに備えるポジション」は長期的にもワークする可能性があるポジションです。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す