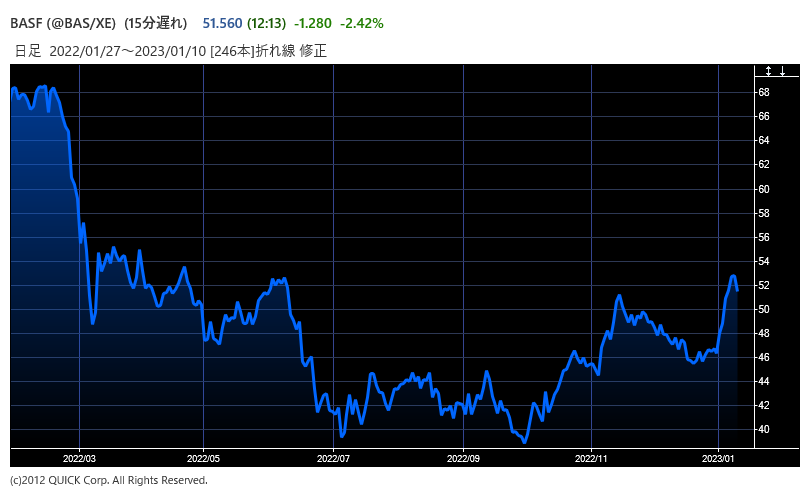

【NQNロンドン=菊池亜矢】化学大手の独BASF株の動きが堅調だ。年明けから9日まで6日続伸。9日終値は52.84ユーロと、2022年4月以来9カ月ぶりの高水準となった。エネルギー供給不安が急速に和らいでいることに加え、中国経済の早期正常化で業績が回復するとの期待から買いが広がっている。

BASFの22年7~9月期決算は売上高が前年同期比12%増の219億4600万ユーロ、経営指標としている特殊要因を除いたEBIT(利払い・税引き前利益)は28%減の13億4800万ユーロだった。販売価格の引き上げで増収となったが、エネルギーや原材料のコスト高が利益を圧迫した。

原燃料に使う天然ガス価格の高騰は打撃となったが、足元では状況が変わりつつある。欧州指標となるオランダTTF先物価格は22年12月ごろから下げ足を速め、5日には1メガワット時当たり63.75ユーロと21年11月以来、1年2カ月ぶりの低水準を付ける場面があった。異例の暖冬でガス需要が減ったことが背景にあり、市場からは「今後数カ月、よほどの厳冬に見舞われない限りエネルギー供給危機のリスクは極めて低くなった」(欧州の銀行)との声が聞かれる。

ガス価格の下落は利益の回復に結びつきやすい。JPモルガンは「スポット(随時契約)ガス価格の下落はエネルギーコストをヘッジしていない企業に最も有利に働く」と指摘。BASFもこれに当てはまるという。

中国経済の再開への期待も大きい。22年7~9月期の売上高を顧客所在地による地域別でみると、欧州や南米・アフリカ・中東が前年同期比2ケタ増となる一方、中国本土は8%近く落ち込んだ。QUICK・ファクトセットによると売上高に占める中国の比率は14%と、米国(23%)に次いで高く、ドイツ(9%)よりも大きい。

BASFはドイツを中心にコスト削減計画を進めている。24年までに終える予定で年間5億ユーロの削減効果があるという。天然ガスなどエネルギー価格の変動リスクは依然として高く、中国需要の増加や欧州で次の冬に向けた貯蔵の動きから再び上昇する可能性は残る。ただ、短期的には、コスト削減の進展や中国の化学品需要の回復が見込まれることから、BASF株の下値不安は和らいだとの見方が強まっている。

")

スコアから探す

スコアから探す