【智剣・Oskarグループ 主席ストラテジスト 大川智宏】世界的にインフレが高止まりし、欧米を中心に本格的な景気後退入りへの懸念が高まりつつある。株式市場も、その見通しの改善や悪化に一喜一憂しながら騰落を続けているが、このような不安定極まりない環境下において、強さを発揮することが期待される銘柄がある。それが、食品株だ。

言うまでもなく、インフレが進行すれば消費者の節約志向から日々の買い物に対して抑制的になるかもしれないし、欧米の景気が後退すれば消費のセンチメントの悪化に拍車をかけるだろう。たしかに、日本経済は主要先進国の中で出遅れ感があり、景気のピークアウトに直面している欧米と異なって回復途上にいるように見える。しかし、日本は景気への敏感性が高いことで知られ、実際に東証プライム市場の上場銘柄の売上高基準で見れば、外需依存の高い製造業や資源関連の企業の構成比が過半数(6割超)を超える。つまり、このまま欧米の景気後退入りが鮮明化すれば、日本経済および日本株市場も決して無傷ではいられない。

では、この薄暗い環境の中で、あえて選択的に食品株を狙っていくべきと考えるのはなぜか。根拠は、大きく3点ある。1点目は、日本企業の価格転嫁への「足かせ」が外れたことだ。日本の消費者は、長らく続いたデフレにどっぷりと浸かり、インフレへの耐性が乏しい。そのため、企業は商品の値上げに対して強い拒否反応が出ることが危惧し、原材料高やコスト高を価格に転嫁しにくい状況が続いていた。しかし、過去数回の「値上げラッシュ」を経て、足元では継続的な値上げの流れができつつある。食料品企業も、これまでに継続的な値上げを実施してきたが、今後もこの勢いは衰えそうにない。

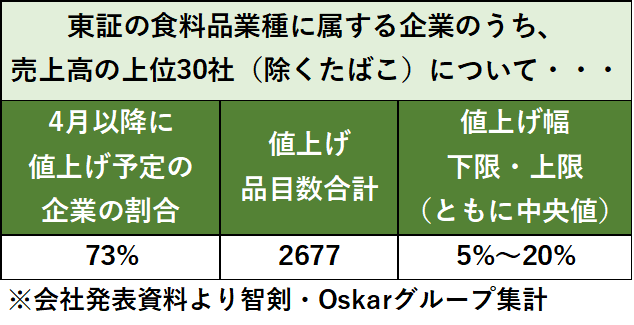

事実として、東証業種別指数の食料品(以下、東証食料品指数)を構成する銘柄のうち、前期売上高の上位30社(除くたばこ)について、値上げに関するリリース内容を集計してみると、実に7割以上が4月以降の商品の値上げを予定し、その品目数は2677に達することが分かった。値上げ幅はばらつきがあるものの、概ね5%~20%の範囲での値上げを意図しているようで、昨今の日本の消費者物価指数(総合)が対前年比で3.3%の上昇であったことを踏まえれば、相当に強気の価格設定だといえる。逆に、現在の業界を取り巻くコスト高は、消費者に忖度できる限界をすでに超えたとも捉えられ、積極的に価格転嫁を「せざるを得ない」のが業界の中での共通認識となったようだ。

図:東証食料品指数構成銘柄の売上高上位30社 4月以降の値上げに関する集計

数量への影響は置くとしても、値上げをすれば物理的に利益率は改善しうるため、断続的な値上げの流れが形成されたことは投資の観点からは好ましい。実際に、3月に値上げを発表した味の素やハウス食品などの企業は、その後に株価が堅調な上昇を見せている。日本経済に、現時点では欧米の景気悪化の影響が表面化していないことも、数量減への懸念を緩和しているのかもしれない。

続いて2点目は、外部のマクロ要因だ。前述のように、欧米では景気後退の観測が高まっており、それ自体は日本経済全体へ悪影響を及ぼす要因のひとつだ。しかし、裏を返せば、主要先進国の経済成長の鈍化は、大枠として原材料高とインフレの鈍化を同時に引き起こす。今まで日本の製造業を苦しめてきた根源的な要素が、欧米経済の弱化によって今後は緩和されていくことになるだろう。

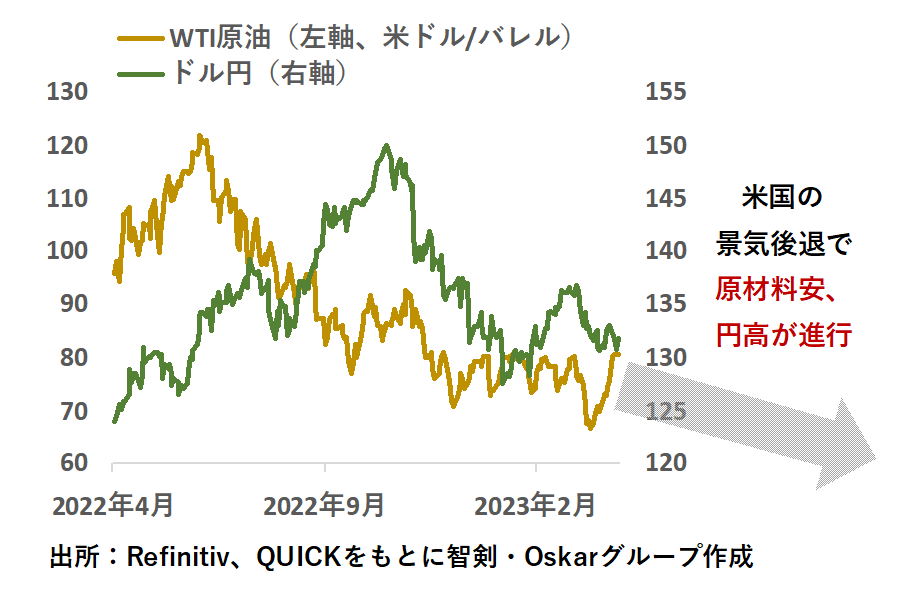

加えて、特に米国の景気が悪化する場合は、同国の引き締め鈍化観測が高まり、長期金利の低下をもたらしてドル安を促進させうる。そして、その反対側にある日本円は相対的に強くなるため、今後は円高ドル安が進行する可能性も高まる。さらに言えば、世界的に景気が悪化するのであれば、金融市場もリスクオフに巻き込まれる場面が増加し、「有事の円買い」も散発するようになるだろう。マクロ環境としても需給としても、今後は円高が進行しやすい素地が整いつつある。実際に、足元までの原油価格とドル円の推移を観察すると、一時の高値から大きく下落して落ち着きを取り戻し始めている。

図:過去1年間のWTI原油とドル円の推移

言うまでもなく、今後円高が進行すれば、国内で食料品を生産している企業にとっては輸入物価の低下の恩恵を受けられ、経営努力とは関係なく利ザヤを改善できる要素となる。前述の値上げへの流れと組み合わせれば、売上高を伸ばしてコストの低減が可能であり、今この瞬間に限れば、食料品企業は特需的な環境にいるのかもしれない。

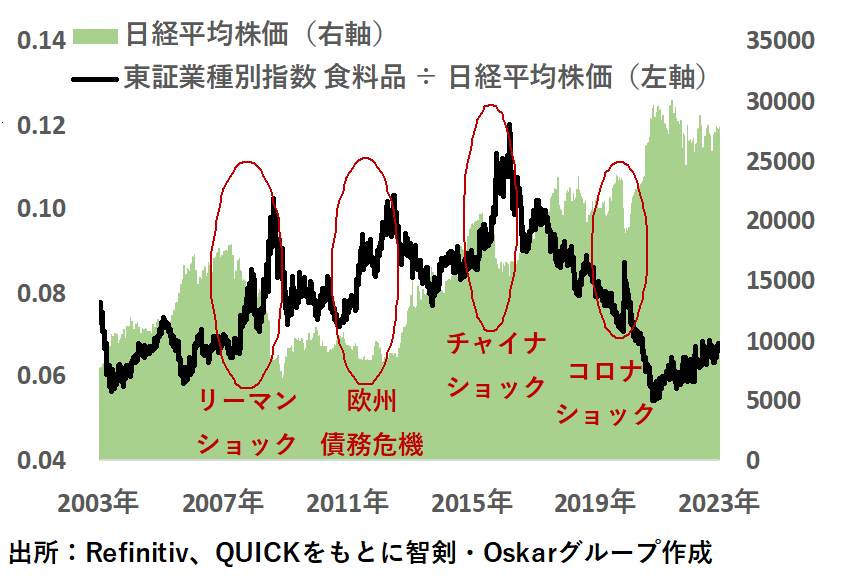

そして3点目は、株式投資の視点での食品株のディフェンシブ性だ。そもそも食品株は、自動車や機械といった外需製造業や、石油、商社といった資源関連とは異なり、景気の変動に左右されにくいことで知られる。実際に、日経平均株価の推移と東証食料品指数の相対株価(東証食料品指数÷日経平均株価)の推移を見ると、株式市場が急落する場面や長期的に低迷を見せる場面で、大幅にアウトパフォームを見せていることが分かる。これは、何の先入観も加味していない、定量的な事実だ。

図:東証食料品指数のディフェンシブ性

足元でも、大枠としての世界景気の後退のみでなく、米国の地銀の信用不安がくすぶり、都市部の商業用不動産のリスクの高騰が新たな混乱の火種として囁かれ始めている。これらが世界を揺るがす大きなショックに発展するかは知る由もないが、少なくとも強い業績成長とラリー相場を期待するような局面でないことだけは確かだ。突発的な急落相場に備えるための防御力を有するという点でも、食品株は魅力的な投資対象といえるだろう。

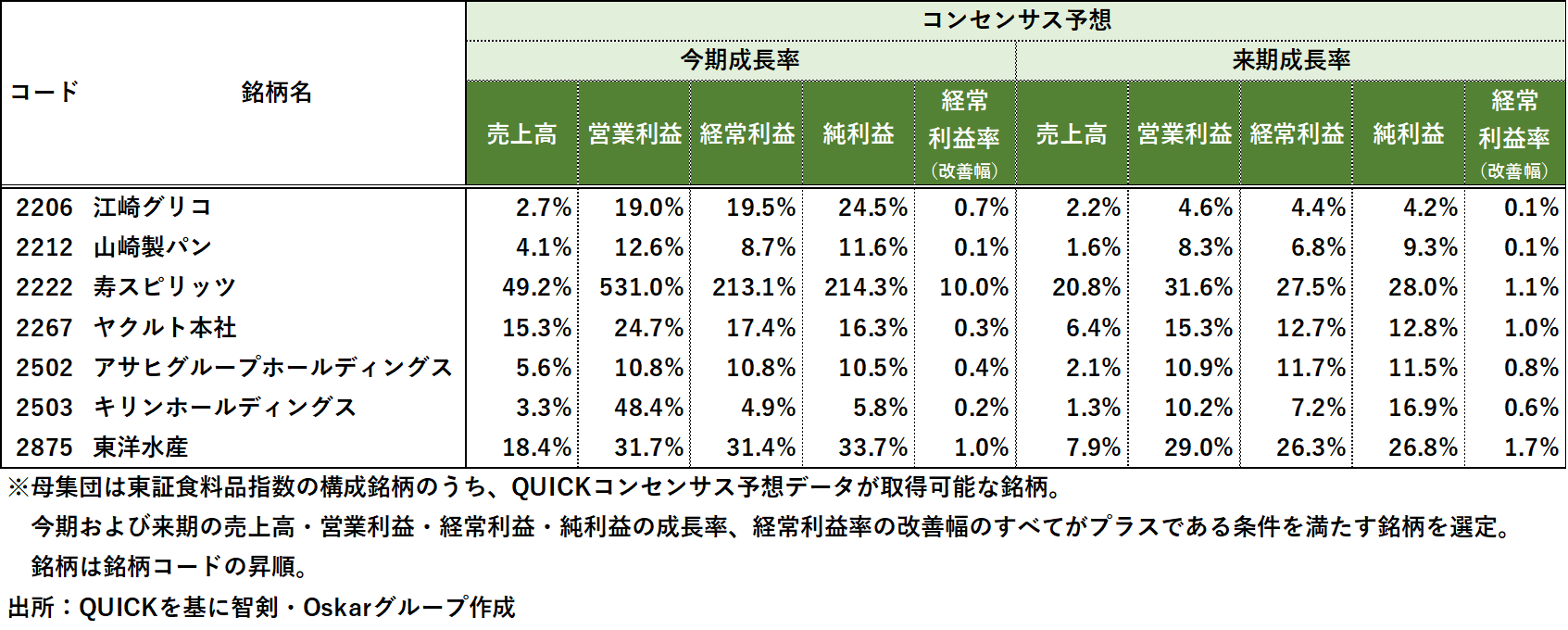

参考までに、東証食料品指数構成銘柄のうち、今期、来期のコンセンサス予想経常利益成長率が高く、かつ利益率の改善が予想されている銘柄の一例を抽出している。

図:今期・来期の高予想成長率、利益率改善予想の食品株の例

")

25/3期の当研究所営業利益予想は前期比5%減の600億円を維持")

スコアから探す

スコアから探す