【日経QUICKニュース(NQN) 宮尾克弥】27日の東京株式市場でアドバンテスト(6857)株が急落し、前日比1400円(12%)安の1万220円まで売られる場面があった。背景は今期(2024年3月期)の大幅な減収減益予想だ。生成系人工知能(AI)市場の拡大を背景に、半導体テスト装置の需要が業績を下支えするとの期待もあっただけに、株価は強い失望を映した格好となった。一方、巻き返しの可能性を見込む声もあり、株価は当面、需要動向を見定めながらの神経質な展開となる公算が大きい。

■24年3月期は市場予想大きく下回る

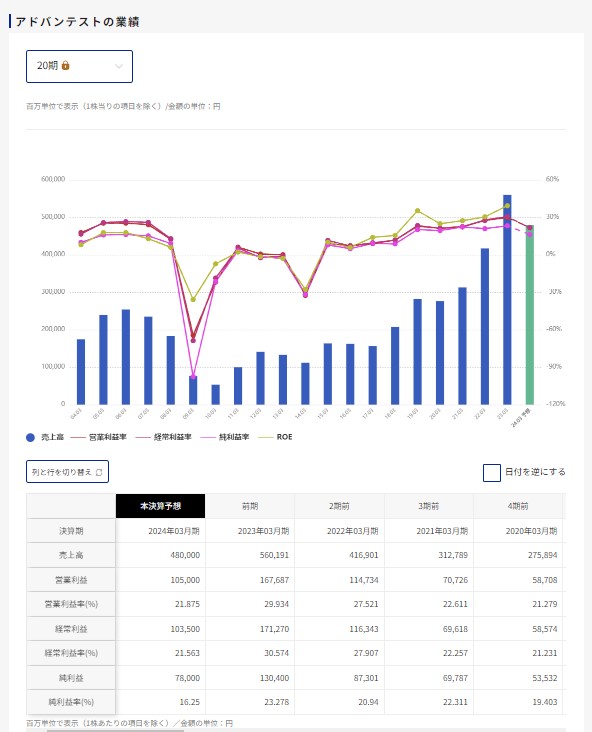

今期の営業利益は前期比37%減の1050億円と、市場予想平均のQUICKコンセンサスの1464億円(25日時点、17社)も大きく下回る。ある国内運用会社のファンドマネジャーは「保守的な計画は想定していたが、ここまでとは思わなかった。いったん保有比率を落としたい投資家は多いはず」と話す。

今年に入り、アドテスト株をけん引してきたのは、「チャットGPT」など対話型AI普及によって恩恵を受けるとの思惑だった。対話型AIには高性能なGPU(画像処理半導体)が必須なため、テスト装置の受注も増えるとの見立てだ。ただ、会社計画を受け、市場参加者の多くが抱いていた期待は失望に変わっている。

■23年の半導体需要減速がテスト市場に影響

アドテストは23年の半導体テスト装置市場について、演算半導体「SoC(システム・オン・チップ)」向けが34億~38億ドル(1月時点は35億~42億ドル)、メモリー向けが9億~11億ドル(同9億~12億ドル)と予測した。民生機器向け半導体需要の減速が続いていることが理由で、1月に比べてもさらなる縮小を見込んでいることが分かる。

吉田芳明社長は26日に開いた決算説明会で、半導体需要が増加に転じるには6~9カ月を要するとの考えを示した。大和証券の担当アナリスト、杉浦徹氏は27日付リポートで「24年度以降の業績回復の強さについてはまだ不透明な点が多い点も踏まえると、株価の本格反転にはやや時間を要するだろう」とみる。

■中長期では強気の見方も根強く

一方、中長期的な観点では引き続き強気の見方を取るアナリストも多い。同社は説明会で、チャットGPTや電気自動車(EV)による半導体とテスト装置市場の拡大に自信を示した。ゴールドマン・サックス証券の担当アナリスト、中村修平氏らは27日付リポートで、対話型AI関連需要は「24年に向けたテスト装置需要拡大のドライバーの1つ」と指摘。SMBC日興証券の担当アナリスト、花屋武氏も26日付リポートで「短期的にはネガティブだが、長期では(同社は)優位なポジション」とした。

今後の注目点として、岩井コスモ証券の斎藤和嘉シニアアナリストは「対話型AI関連を通じた寄与が業績に出てくるのは23年4~6月期以降と思われ、その数値を確認すること」と話す。そうなれば「実際に数字で確認出来なければ買いにくい」(前出のファンドマネジャー)といった投資家の間でも、次第に見直し機運が高まる可能性はある。

予想PER(株価収益率)を見ると、同業の米テラダインの31倍台に対してアドテストは24倍台と割安な水準だ。株価は3月24日に1万2460円と株式分割を考慮したベースで2000年以来約22年ぶりの高値を付けたが、きょうの急落で期待先行により上げてきた分はおおむね調整を済ませたとの見方もできる。当面の株価は「チャットGPT相場」の到来を待ちつつ、再起をうかがう展開となりそうだ。

日米決算、都区部CPI、Ifo企業景況感指数の注目ポイント【先読み便利帳】")

スコアから探す

スコアから探す