【QUICK Money World 荒木 朋】将来のキャリアプランやライフプランを考えていく際、現在の会社を辞めた時に退職金はどれくらいもらえるのか気になる方は多いのではないでしょうか。一定金額の退職金を受け取るとして、重要になってくるのは、その退職金をいかに賢く使うかという視点です。退職金は老後資金や住宅ローン返済、住宅リフォーム、趣味・旅行などあらゆる計画を遂行するための貴重な資金源になるからです。

退職金という貴重な資金源を賢く使うには、退職金の規模感を把握したうえで、退職金を何のために、どう使うのか具体的な使い道をイメージし、資金計画を立てることが大切です。計画を立てる際、是非おススメしたいのが、最初に実現したい目標(ゴール)を具体化・明確化し、そこから逆算して資産運用を実践する「ゴールベースアプローチ」という手法です。

本記事では退職金について、ゴールベースアプローチを使った運用計画をシミュレーションしていきます。

| 【相談内容】会社員のEさんは2023年8月に60歳で定年を迎え、65歳まで再雇用に応じる予定です。雇用延長ではなく再雇用のため、60歳で退職一時金として2000万円を受け取ります。超低金利の預貯金のまま保有してもほとんど増えないので、元本保証のない金融商品での運用も検討しています。65歳から受給する年金に加え、退職金の一部を運用することで、趣味に使う余裕資金を賄いたいと考えています。資産運用する場合、どのような計画を立てるのがいいでしょうか。 |

■退職金はいくらもらえる? 定年なら1人平均で約2000万円

退職金制度とは、一定の年数以上働いた場合、働いた年数や在職期間中の業績などに応じてお金が支給される制度のことです。厚生労働省が2018年に公表した「就労条件総合調査(2018年調査)」の「退職給付(一時金・年金)の支給実態」によると、退職給付制度がある企業の割合は80.5%でした。従業員数が多い会社ほど退職給付制度を導入している割合が多いという結果になっています。

退職給付制度のある会社の場合、どれくらいの退職金が支払われるのでしょうか。退職金は勤続期間が長ければ長いほど掛け率が高くなるのが一般的で、退職の理由によっても給付額が異なります。厚生労働省によれば、「勤続20年以上かつ45歳以上の退職者」の退職給付金は、大学・大学院卒(管理・事務・技術職)で退職事由が「定年」の場合、1人平均で1983万円という結果でした。

退職金の相場がおおよそ2000万円であることを前提に、資産運用の計画を立てていくことにします。

■退職金、まずは「お金の色分け」をしよう! 当面使う予定がなければ「収益性」を重視

会社員のEさんは退職金2000万円の一部について、投資信託など元本保証のない金融商品での運用を検討しています。ただ、元本保証のない金融商品は株式市場などの相場変動の影響を受けるため、お金を増やすどころか、元本を棄損するリスクがあります。特に短期の運用は、元本割れするような相場変動に見舞われた場合、運用期間中に挽回できない可能性が高くなります。

そこで、まずは退職金について、お金を用途別に色分けすることが重要です。日常、定期的に使うお金に加え、突然の怪我や病気など急な出費に備える「日常生活に使うお金」、住宅リフォームなどの「近い将来使うお金」、そして「当面使う予定のないお金」といった具合です。お金を色分けすることによって、それぞれのお金の運用ついて、「日常生活に使うお金」は換金性、「近い将来使うお金」は安全性、「当面使う予定のないお金」は収益性と、それぞれ何を重視すればいいか見える化できるので、それに伴い適切な資産運用計画が立てられるというわけです。

退職金2000万円について、Eさんは「日常生活に使うお金」と「近い将来使うお金」をそれぞれ500万円(合計1000万円)、「当面使う予定のないお金」を1000万円と色分けしました。

このうち、「当面使う予定のないお金」については、中長期の運用を前提に収益性を重視し、株式を中心とする投資信託など比較的リスクを取った金融商品に投資することを検討してもいいでしょう。ゴールベースアプローチの考え方をもとに、当面使う予定のないお金1000万円の資産運用について考えてみましょう。

| ▼関連記事 |

■余裕のある老後のために「資産寿命」をいかに延ばすか

日本年金機構によると、2023年4月分からの年金額は、厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)で月額22万4482円となっています。生命保険文化センターの「生活保障に関する調査(2022年)」によると、老後を夫婦2人で暮らしていくうえで、日常生活費として最低必要と考える金額(老後の最低日常生活費)は月額23万2000円との結果が出ました。

Eさんは65歳から受け取る月額20万強の年金に加え、趣味や習い事、旅行など少し余裕のある老後を過ごすために月額5万円程度を上乗せしたいと考えています。厚生労働省によれば、日本人の平均寿命は男性が約82歳、女性が約88歳となっています。今回、Eさんは60歳から余裕資金の1000万円を投資信託で運用し、65歳から毎月5万円を取り崩すことを想定しています。平均寿命の結果をもとに余裕をもって90歳を超えるまで資産寿命を延ばしたいというのが望みです。

■ゴールベースアプローチで計画・実践!

ゴールベースアプローチでは、①ゴールの設定・明確化、②ゴールに向けたプラン策定、③資産運用方法の選択・実行、④定期的な確認――という流れで計画・実践していきます。

今回のケースを整理すると、①ゴールの設定・明確化は「年金受給開始(65歳)以降の約30年間、趣味などに使う資金(5万円)を毎月引き出しながら資産運用により90歳を超えるまでの資金を確保する」です。②ゴールに向けたプラン策定は「1000万円を元本として、60歳から投資信託への投資をスタート。65歳からは毎月5万円を取り崩しながら運用を継続し、余裕をもって90歳を超えるまで資金を取り崩せるような運用・利益計画を立てる」となります。

資産運用せずに銀行に預けた場合、現在は主要な銀行等の預金金利はほぼゼロ%の状態です。仮に利率が年0.01%の預貯金では、65歳から毎月5万円を取り崩すと、81歳の途中で資金がゼロになります。

従って、プラン策定をもとにした③資産運用方法の選択・実行は、「資産寿命を延ばすため、適切なリスクを取って収益獲得を目指す投資信託で運用する」とします。

■年率3%のリターンでゴール実現が可能に!

ゴールベースアプローチにもとづき、投資信託で資産運用しながら資金を取り崩すケースを考えてみます。国内外の株式や債券、不動産など複数の資産を組み合わせて運用するバランス型投資信託は、投資先の分散によるリスク低減効果が期待できるため、有力な選択肢のひとつとなります。

仮に年率2%のリターンで運用できれば、元手の1000万円は、取り崩し開始前の65歳までに約1100万円に増えます。その後も年率2%で運用しながら毎月5万円を引き出すと、87歳10カ月まで資産寿命が延びることが分かりました。

年率2.45%で運用できた場合は、資産寿命は90歳まで延び、今回のゴールである90歳まで資金を確保できる計算になりました。年率3%なら資産寿命は93歳7カ月まで延びます。今回のゴール達成は、資産運用で年率2%半ば~3%程度のリターンを確保できれば、資金確保が可能になることが分かりました。

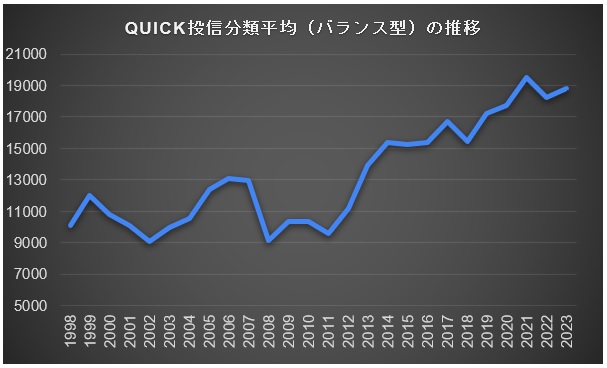

ゴール実現の条件となる、年率2~3%程度のリターンは現実的でしょうか。バランス型投資信託の運用パフォーマンスを確認してみると、投資信託の分類ごとの平均的な値動きを示す指数である「QUICK投信分類平均」のバランス型投資信託(為替リスク問わず、単純平均)は、2022年までの10年間のリターンが年率で5.03%、20年間のリターンは同3.54%でした。年間ベースでリターンがマイナスになる年はあるものの、長期的な視点でみると過去の実績で年率3~5%のリターンは非現実的な数字ではないといえるでしょう。

退職金を賢く使うために、皆さんもゴールベースアプローチの思想をもとにした資産運用計画を立ててみてはいかがでしょうか。

| ▼関連記事 |

")

")

")

")

スコアから探す

スコアから探す