【QUICK Money World 荒木 朋】資産運用・資産形成のゴール(目標)を最初に設定し、そこから逆算して最適な運用プランを決める手法として「ゴールベースアプローチ」という考え方があります。しかし、いざゴールを設定しようとすると、意外にも難しく考え過ぎてゴールの具体化に困ってしまう人が少なくないようです。

資産運用はお金を動かす行為だから、確かにゴール設定には慎重を期したくなる気持ちも分かりますが、ものは考えようです。人生は軌道修正の連続が伴うものだと思えば、ゴール設定もその時々の状況に応じて臨機応変に対応すればよいのです。この記事では、ゴールベースアプローチの考え方を改めて確認するとともに、うまく順序立ててゴールを設定していくコツについて分かりやすく解説していきます。

身近なところから始めよう!ゴールベースアプローチ

ゴールベースアプローチは、米国で1990年代半ばから普及し始めた資産運用の手法です。この考え方自体は、いまや日本にも幅広く定着しつつあり、資産管理型の収益モデルへの転換を志向する日本の金融機関からも注目され、関連サービスの提供も始まっています。

ところが、ゴールベースアプローチを実際に提案する金融機関の現場からは「ゴールを持たない人が多い」「ゴールを具体的に決めるのを難しいと思う人が多い」などといった声が漏れるという現実もあります。いざゴール設定となると、「人生のゴール」といった重い課題とでも受け止めてしまうのか、頭を抱えてしまう人もいるようです。

実際にゴールベースアプローチを実践している人はどのようにゴールを設定しているのでしょうか。肝心なことは、ゴールといって「人生のゴール」などと大げさに考えずに、自分が何となく感じている身近な目標や漠然とした計画などを実際に書き出すことから始めてみることです。

ゴールというものは一人ひとり異なるもので、一人にひとつである必要もありません。複数のゴール(マルチゴール)を同時に設定するのはむしろ普通のことです。また、設定した複数のゴールの達成に向けて行動していく際、その優先順位は一人ひとりの価値観や置かれた生活環境などによって異なってしかるべきものです。

そもそも、資産運用とは預貯金や株式、投資信託などの金融商品を活用して資産を増やすことです。資産運用で重要なのは、ただ漠然と運用するのではなく、運用する動機を具体的に持つことです。具体的な動機とはすなわち、自分が達成したいゴールです。ゴールを明確化すれば、運用アプローチもおのずと決められるようになります。

「複数ゴールを設定⇒優先順位別に分類」から始める!

ゴール設定で重要なのは、まずは漠然としたものでもいいので、何となく感じている身近な目標や計画を一つひとつ書き出してみることです。資産運用の目的は「お金を増やす」ことですから、お金を増やした先の「やってみたいこと」を列挙すればいいのです。

「フェラーリを買う」「クルーズ船に乗って世界一周旅行をする」「一軒家を買う」「老後に海外移住する」など、小さなゴールでも夢のようなゴールでも何でも構わないので、まずは思いつくままにゴールを書き出してみましょう。いろいろと考えを巡らせているうちに、忘れかけていた夢や願望も思い出すかもしれません。そうしたら、実現性の検証などは後回しにして追記していけばいいのです。

ひと通りゴールを書き出したら次にするべき重要なポイントがあります。それは、書き出したゴールを「NEED」「WANT」「WISH」の3つに分類することです。すなわち、書き出したゴールに目標達成の優先順位をつけるのです。

「NEED」は必ず実現したいゴールです。例えば、子どもがいる家庭では、子どもの教育資金を貯めるのは優先事項の高いゴールでしょう。この期限までに必ずこれだけの資金が必要というゴールについては優先順位が最も高い「NEED」に分類するというわけです。

「WANT」は、お金が貯まったら実現したいゴールです。必要だけど、なくても困らない目標といえばいいでしょうか。前述の例では「フェラーリを買う」が当てはまりそうです。地方に住んでいる人の場合、車は必需品の1つといえますが、その場合は、軽でも中古でも何でもいいので車が絶対必要(=NEED)となり、仮に車が唯一の趣味である人で余裕資金が貯まった場合は夢だったフェラーリを買う(=WANT)となります。

「WISH」は、可能性は高くないものの、実現できたら嬉しいゴールです。例えば、老後生活について考えてみましょう。「老後資金を2000万円確保する」というのはNEEDに当てはまりそうですが、前述の「老後に海外移住する」は多くの人にとってWISHに分類されるでしょう。最低限の老後資金を確保することを優先しつつ、仮に運用がうまくいったり、保有資産に余裕があったりした場合は老後の海外移住を検討するといった感じです。

NEED、WANT、WISHの分類(優先順位付け)は、あくまでも一人ひとりの価値観や置かれた生活環境などによって異なってくるものです。とにかく、思いつくままに自分が達成してみたいゴールを書き出し、自分の価値観と生活環境などを考慮したうえで何を優先すべきかを整理し、資産運用の動機付けを高めるようにしましょう。

実現したいゴールを「NEED」「WANT」「WISH」に分類する!

ここで、30歳代の会社員Pさん、40歳代の自営業Qさんに登場してもらい、ゴールの具体的な洗い出しと優先順位の分類を実際にしてみましょう。

【30歳代の会社員Pさんのケース】

⇒「持ち家が欲しい」「老後資金に不安がある」「全国のオートキャンプ場を巡る」…

|

【相談内容】会社員のPさんは32歳の女性。5歳年上の会社員の男性と2年前に結婚し、子宝にも恵まれ、現在は都内の賃貸マンションで3人暮らしをしています。子どもが1歳になったので、Pさんは今年の春から職場に復帰する予定で、世帯の年間収入は1000万円程度が見込まれます。2人目の子どもが欲しいと思っていますが、4人家族になると現在の賃貸マンションでは手狭で、郊外でも構わないのでマンションか戸建て住宅(持ち家)を購入したいと考えています。 半面、Pさんは「老後資金2000万円問題」をきっかけに、漠然と老後資金に対する不安を持っており、早いうちから資金確保の手立てをしておく必要性も感じています。一方、夫婦2人ともキャンプが趣味で、年1回はオートキャンプ場に行くのが恒例となっています。いずれは子どもを連れて全国のオートキャンプ場を巡るちょっと贅沢な家族旅行をしたいと考えています。これらの達成したいゴールについて、どのように優先順位付けをして、資産運用計画を練っていけばいいのでしょうか? |

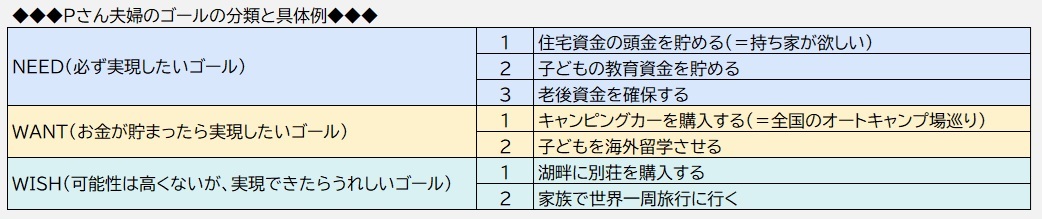

Pさん夫婦は上記の3つのゴール(持ち家が欲しい、老後資金の確保、全国のオートキャンプ場巡り)に加え、子どもの教育資金を貯める、子どもを海外留学させる、湖畔に別荘を購入する、家族で世界一周旅行に行く――といったゴールを列挙しました。

これら書き出したゴールを今度は①NEED、②WANT、③WISHの3つに当てはめていきます。Pさん夫婦は家族会議の結果、以下のように分類しました。

達成したいゴールを3分類したことで、Pさん夫婦は何のゴールを優先して目指すべきかある程度整理できました。NEED、WANT、WISHの分類の中でも、さらに優先順位付けしたことで、Pさん夫婦は複数のゴールの達成を目指して資産運用計画を立てることが可能になります。ここまで来たら、資産運用に回せる資金を確認したうえで、目指す複数のゴールに関して、どう資金を振り向けていくかを決めていけばいいのです。

【40歳代の自営業Qさんのケース】

⇒「リフォーム資金を貯める」「高級車を購入する」「早期リタイアする」…

|

【相談内容】自営業のQさんは45歳の男性。新卒で入社した会社を15年前に辞めて、Qさんの父親が経営していた家業(飲食店)を継いでいます。現在は70歳代の両親と3人暮らし。独身主義ではなく、「良い出会いがあれば」と考えていますが、最近は「一生独身かもしれない」との不安も募っています。実家は持ち家なので家賃負担はないものの、築35年を過ぎ毎月のように何らかの修繕が必要になっています。両親のことも考え、将来に備えてバリアフリーなどのリフォーム・リノベーションを検討し始めています。 |

Qさんは、この先、実現したいゴールとして、家のリフォーム・リノベーション資金を貯める、両親を介護施設に入れることを想定した介護資金の確保、自分自身の老後資金の確保、自分の趣味を満たす高級車の購入、世界一周クルーズを楽しむ、別荘を購入する、早期リタイアして、保有資産を取り崩しながら生活する――と達成したいゴールを書き出しました。次に、ゴールの優先順位を決めるための、NEED、WANT、WISHの分類です。

Qさんの場合は、両親と引き続き一緒に暮らすことを前提に、老朽化しつつある実家の戸建て住宅のリフォームが最優先事項と考え、リフォーム資金の確保を必ず実現したいゴールの筆頭項目としました。

このほか、両親のための介護資金の確保、さらには自身の老後資金の確保についても必要と考えており、これらを優先事項の上位に据えて運用計画を立てます。また、趣味の車は外せないため、高級車を購入することも優先順位を高く設定しました。家業の飲食店経営がうまくいっていることから、リフォームなど最優先事項の資金確保を前提にした運用計画を立てても、高級車の購入に資金を振り向ける余地がありそうです。

優先すべきゴールは? 必ず達成したい「NEED」

Pさん夫婦とQさんは、それぞれ実現したいゴールをいくつか書き出し、それらを優先したい事項に沿って、NEED、WANT、WISHの3分類に分けることができました。ゴールを書き出し、その優先順位が決まったら、今度はゴールに向けた運用プランの策定を行い、資産運用を実践していく段階に入ります。

このプロセスはゴールベースアプローチでとられる手法です。具体的には、①ゴールの設定・明確化、②ゴールに向けたプラン策定、③資産運用方法の選択・実行、④定期的な確認――という流れで資産運用を計画し、それを実践していくのです。

| ▼関連記事 |

運用を実践する際、どんな金融商品に投資するかが重要な検討課題の1つになりますが、その点はゴールを達成したい時期が短期間なのか長期間なのかで変わってきます。

当たり前の話ですが、最も優先すべきゴールは「NEED(必ず実現したいゴール)」になります。必ず実現したいゴールというのは、ゴール実現のために「この時期までにこれだけの資金を確実に確保する」という種類のものです。そのため、資産運用計画を立てる際は、運用期間の長さにもよりますが、実現可能性の高い堅実な運用手段を選びたいところです。

ただし、ゴールを「確実に達成したい」は「リスクをとらない」とイコールではありません。ゴールまでの期間が短ければリスクをとり過ぎた運用で損失を被ってしまうと元も子もありませんが、ゴールの期間が長ければ仮に含み損を一時的に抱えたとしても取り戻すチャンスもあるからです。

資産運用の妙味の1つは、投資によって得られた収益を元本と合わせて再投資することで利益が利益を生んで資産が増える「複利効果」にあります。複利効果は運用期間が長くなるほど力を発揮するものです。長期運用においては、ある程度のリスクはとりつつ、資産運用における最大の武器ともいえる「時間」を大いに活用すべきなのです。

NEEDの達成に向けて資産運用を実践してみると?

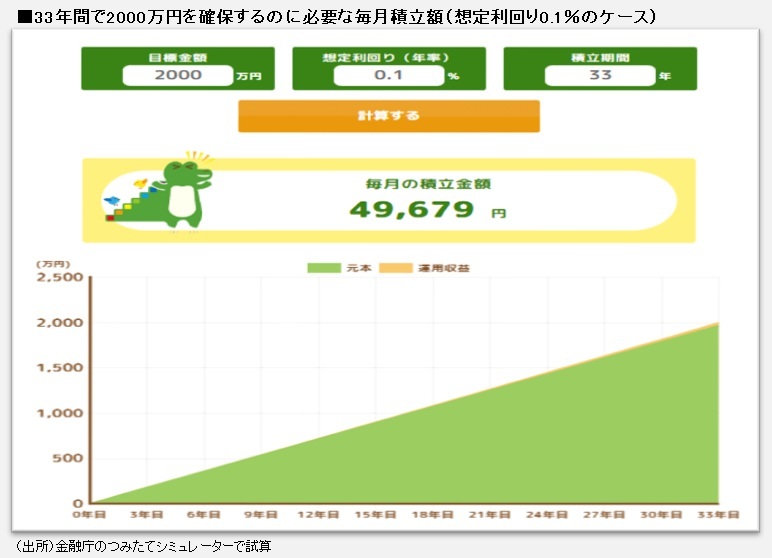

PさんがNEEDの1つに挙げている「老後資金の確保」で考えてみましょう。国民年金や厚生年金の受給開始年齢にあたる65歳を資金確保のゴールとした場合、Pさんは32歳なので運用期間は33年間あることになります。老後資金として2000万円を確保するのをゴールとして、33年間運用した場合のシミュレーションをしてみます。

老後資金の確保は必達ゴールですが、仮にリスクを避けて預貯金で積み立てて資産を確保しようとした場合、金融庁のつみたてシミュレーターによれば、預貯金の利率が0.1%とすると毎月の必要積立額は4万9679円になりました。

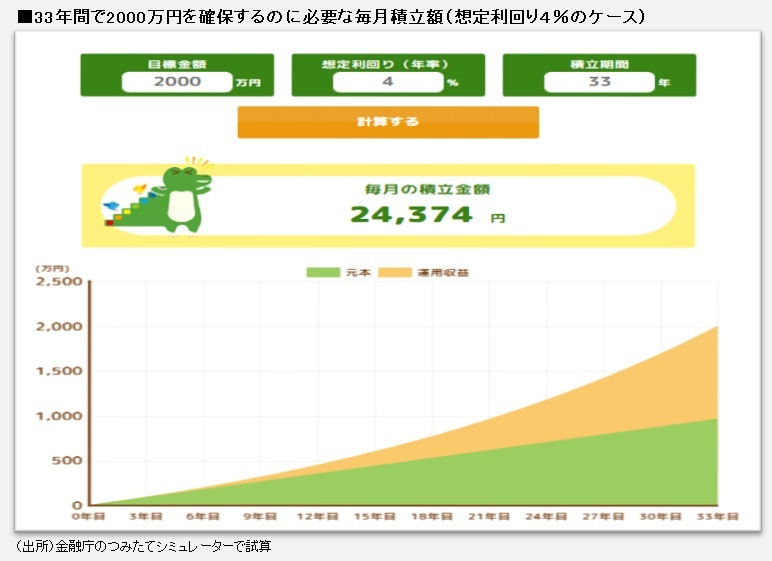

一方、多少のリスクをとって株式や債券、不動産など幅広い金融商品に分散投資するバランス型の投資信託に積み立てた場合はどうなるでしょうか。バランス型投資信託の平均の運用利回りが年4%だとすれば、毎月の必要積立額は2万4374円とのシミュレーション結果が出ました。預貯金で運用するのと比較して、実に半分程度の金額でゴールを達成することができる計算となりました。

気になるのは運用利回り4%という想定が現実的かどうかです。これに関しては、年金積立金を運用する年金積立金管理運用独立行政法人(GPIF)の過去の運用実績で確かめてみましょう。GPIFが公表している資料によると、2001年度~2023年度の23年間の運用利回りは年率4.33%となっています。

GPIFが運用する資産の基本ポートフォリオ(構成)は、国内株式、海外株式、国内債券、海外債券をそれぞれ25%ずつ分散して投資するスタイルです。これは、投資信託でいえば、ひとつの資産に偏ることなく株式や債券など複数の資産に分散して投資するバランス型投資信託が当てはまります。バランス型投資信託を購入すれば、個人でもGPIFと似たような運用ができることを意味しますから、想定利回り4%というのは決して非現実的なパフォーマンスではないことが分かります。

ゴール実現への要する運用期間が短い場合には注意も必要です。GPIFは過去23年間の運用において、運用パフォーマンスがマイナスだった年度が5回あります。しかも、2007年度と2008年度は2年連続でマイナスになりました。

皆さんがたまたま運用を始めたタイミングが2007年度~2008年度のような相場環境だった場合、短期間でその損失を埋め合わせるのは難しいといえます。いずれも過去の実績であり、将来の運用利回りを保証するものではありませんが、長期的には運用収益はプラスになっているものの、短期的には相場動向次第で利益を思ったように確保できない局面もあることを示しています。

NEEDに分類されるようなゴールは必要資金規模も比較的大きいとみられるため、そもそも短期運用にはそぐわないゴールといえるでしょう。それでもゴール達成に必要な運用期間がやや短い場合は、想定利回りを10%にするなどといったリスクをとり過ぎる行動はやはり避けて、毎月の積立額を積み増すなどの対応をとるべきでしょう。

一方、WANTやWISHのゴールのケースでは別の考え方ができます。PさんはWANTの1つに、全国のオートキャンプ場を巡るためのキャンピングカーの購入を挙げています。このゴールを比較的短期の運用で実現したい場合、積極的にリスクをとって運用するという選択肢もあり得ます。仮にゴール設定した資金を確保できなくても、キャンピングカーのグレードを落としたり、購入時期を後ろ倒ししたりしてもいいからです。

NEED、WANT、WISHのゴールそれぞれにリスクのとり方が変わってきます。資産運用の基本として長期投資を軸に据えつつ、運用期間とリスクのバランスをうまくとって投資することが重要なのです。

ゴールの性質・達成したい時期などを踏まえた最適な運用を!

ここまで、ゴールベースアプローチの肝であるゴールの設定の考え方やその設定方法について解説してきました。ゴールの性質やゴールの目標達成時期などを総合的に考えて運用計画を立てるには、最初に達成したいゴールを具体化・明確化するという「ゴールベースアプローチ」が有効な手段であることをある程度理解いただけたのではないでしょうか。

PさんもQさんもNEEDの1つに「老後資金の確保」を挙げていますが、40歳代半ばのQさんにとってはNEEDの中でも近い将来の現実として優先事項の高いNEEDという位置付けになりますが、30歳代前半のPさんにとってはWANTに近いNEEDということができます。

独身であるQさんにとって世界一周旅行は「WANT」ですが、子どものいるPさんは「WISH」で、それよりも将来の可能性を広げようと子どもに海外留学させる方を「WANT」として優先しています。このように、それぞれの人生観や生活環境によってゴールの項目や優先順位は異なってきます。資産運用にあたっては、ゴールを具体的かつ明確に設定しないと、必要以上にリスクをとってしまったり、逆にリスクを抑えすぎたりするということも起こり得るので、最適な運用方法を見つけるためにもゴールの優先順位を分類する作業はとても大切なのです。

ゴールベースアプローチは、ゴール達成に向けて最適な運用計画を立てるのにとても役立つ手法です。人生を豊かにするためにも、ゴールベースアプローチの手法を活用した資産運用をぜひ考えてみてはいかがでしょうか。

")

")

")

")

」の残高、初の3000億円台に")

スコアから探す

スコアから探す