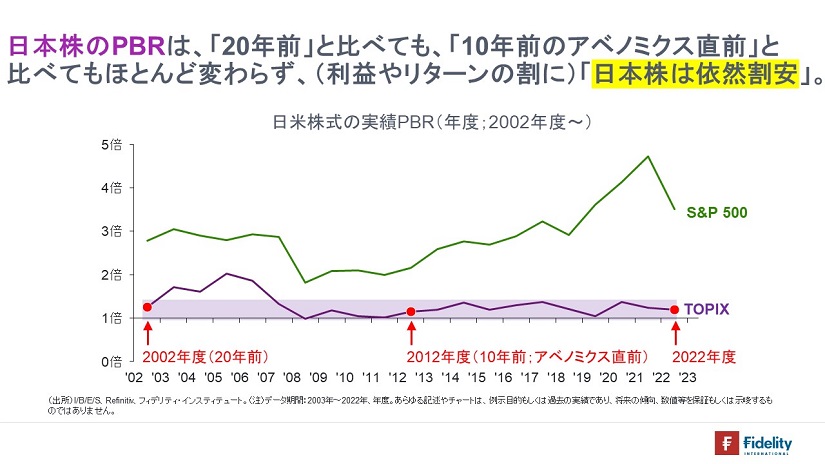

最近、大手メディアでは、「日本企業のPBR1倍割れ」の文字が躍っています。絵で見ると、【次の図】のようなイメージです。確かに、【紫色】で示す日本株のPBRは、「20年前」と比べても、「10年前のアベノミクス直前」と比べてもほとんど変わらず、「日本株は長期に低迷している」ように見えます。

「審判」と「グラウンド整備員」がシュートを打とうとしている。

そして先日、東京証券取引所は、プライム市場とスタンダード市場に上場する企業を対象に、株価水準を分析して、改善するための具体策を公表するよう要請したそうです。合わせて、金融庁も上場企業に対し、持続的な成長に向けて資本効率の改善を求めるために、コーポレートガバナンス(企業統治)改革を促す新たな行動計画を策定したそうです。

これらの動きをサッカーに例えると、「ストライカー(=株主)が一向にまともなシュートを打たないから(=投資をした企業のリターンを高めようとしないから)、審判(=金融庁)とグラウンド整備員(=東証)が見るに見かねて、ストライカーに代わりシュートを決めよう」としているようなものかもしれません。

言い換えれば、「ストライカーは何をしとんねん!?」となるのかもしれません。

ストライカーはどうしてきたか。

シュートを打たないストライカーは、「仕事をしていない」わけですから、クビになるでしょう。

インデックス・ファンドに代表されるパッシブの投資家は「ほとんど仕事をしている」とは言いがたいと筆者は感じます。彼らも「高いリターンを得るため」に投資をしているはずですが(→そう信じたいですが)、彼らはリターンを高めるための努力をほとんど「他人任せ」にし(→アクティブ投資家が担う)、株主としての権利を部分的にしか使っていないと筆者は感じます。たとえば、「生産性の低い企業に、資本も労働も貼り付けている」ということなのか、日本経済にそうした課題があるとしても、そのために全力を出し切ろうとしているとは筆者は感じません。

あるいは、「ストライカーがシュートしたくないなら、放っておけば良い」となるかもしれません。しかし、審判とグラウンド整備員は「ゲームが盛り上がるかどうか」で生活が決まります(=誰もが同じ日本経済で仕事をしている)。ですから、ストライカーの代わりでも何でも、とにかくシュートを打ってゲームを盛り上げないと「生きていけない」と感じているのでしょう。大手メディアも声を上げるのも同様の理由からでしょう。

では、あらためて、ストライカーとは誰か。それは、投資家ですし、当社も、日本株市場におけるアクティブの投資家です。

では、当社を含む、アクティブの投資家は仕事をしてこなかったのでしょうか。また、日本企業は仕事をしてこなかったのでしょうか。

今回の調査に従うかぎり、筆者は、日本企業も、日本株市場のアクティブの投資家も、どちらも良い仕事をしてきたと考えています。

加えて言えば、大手メディアは、たとえば、「低ROEだから、低リターンである」とか「低リターンだから、低PBRである」といった誤った解釈や印象を抱かせないように、上手にコミュニケーションする必要があると筆者は感じています。

そうした解釈や印象は、投資家を日本株から遠ざけてしまうでしょう。

今回、日本株について調べてわかったこと3つ

(日本株が得意ではなく、当社の日本株運用チームとも一切話さない)筆者が調べてみたところ、次の3つのことがわかりました。

1. 実際には、日本株は米国株よりも、利益を伸ばし、株数を減らしている=日本企業も、投資家も、米国よりも「良い仕事をしている」。

2. 実際には、日本株は、米国株よりも高い投資家リターンを生み出している。

3. 日本株は、現在もお買い得である。

言い換えれば、本エントリーのタイトルに戻って、「日本株PBR1倍割れが誰のせいか」もしくは「日本株低PBRが誰のせいか」と考えると、必ずしも「日本企業や日本株の投資家が仕事をしてこなったから」というわけではなく、「日本株の潜在的な投資家が、日本株の投資収益率の高さに気付いてこなかったため」となるでしょう。

逆に言えば、「人口減少」だとか「低ROE」だとか、そうした(実は)投資家リターンとは必ずしも関係がない理由によって、多くの投資家が日本株から遠ざかっているからこそ、日本株の既存の投資家は、高い投資家リターンを享受できています。

日本株は米国株よりも、利益を伸ばし、株数を減らしており、高い1株利益を生み出している

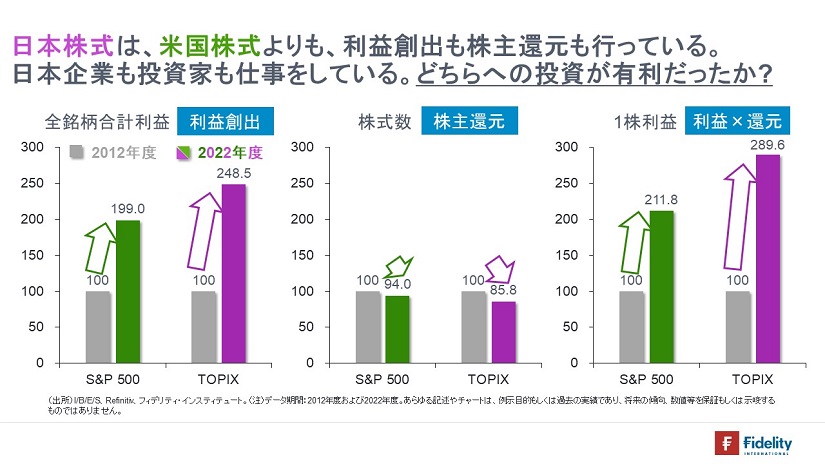

先に、上記1(=日本企業も、当社を含む投資家も、米国よりも「良い仕事をしている」)について、【次の図】で確認してみましょう。【次の図】は、アベノミクスが始まる前を100として、アベノミクスの10年間における、【左の図】日米株の総利益の変化、【真ん中の図】日米株の株式数の変化、【右の図】日米株の1株利益の変化を、それぞれ見たものです。

すると、【左】日本株の総利益の伸びは米国株を上回っていて、なおかつ、【真ん中】日本株の株式数の減少は米国株よりも大幅である(=株数で考えると、日本株のほうが株主還元に積極的である)、結果として、【右】日本株の1株利益の伸びは、米国株式を上回っていることがわかります。

米国株を上回る結果ですから、日本企業も、日本株市場のアクティブ投資家も、「良い仕事をしてきた」と言って良いでしょう。

合わせて気になるのは、「なぜ、日本株は利益も増え、株式数(≒株主資本)も減ったのに、ROE=利益/株主資本は上昇していないのか」ということです。(この疑問に対する答えは、おそらく次回以降に書くつもりです。)

日本株は米国株よりも、高い投資家リターンを生み出している

あらためて、「今回わかった3つのこと」を再掲します。

1. 実際には、日本株は米国株よりも、利益を伸ばし、株数を減らしている=日本企業も、当社を含む投資家も、米国よりも「良い仕事をしている」。

2. 実際には、日本株は、米国株よりも高い投資家リターンを生み出している。

3. 日本株は、現在もお買い得である。

次に上記2について、重要な点を確認しておきますが、「高ROEだから、高い投資家リターンが出るわけでは決してありません」。逆に、「低ROEだから、低い投資家リターンになるわけでも決してありません」。

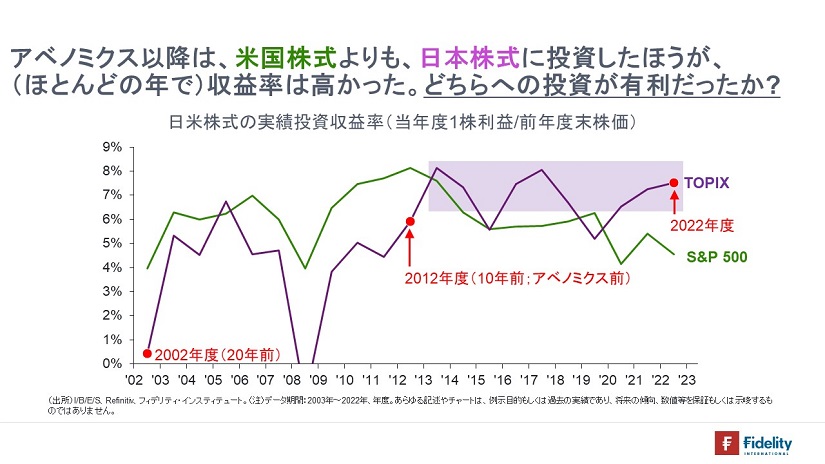

実際、【最初の図】で確認したとおり、日本株のROEは、米国株のROEよりも低いわけですが、【次の図】に示すとおり、アベノミクス以降のほとんどの年において、日本株の投資収益率は、米国株の投資収益率を上回っています。投資収益率とは、「1株買ったときに得られる投資家の収益率」=「当年度に生み出された1株利益/前年度末の株価」のことです。

言い換えれば、日本株のほうが米国株に比べて、投資した価格で得られる利益の割合が高いわけですから、本エントリーのタイトルに戻って、➁「低PBRの日本株はダメダメか」を考えると、「日本株は、高い投資家リターンを生み出しており、決してダメダメというわけではない」と考えられます。

このからくりはとてもシンプルです。

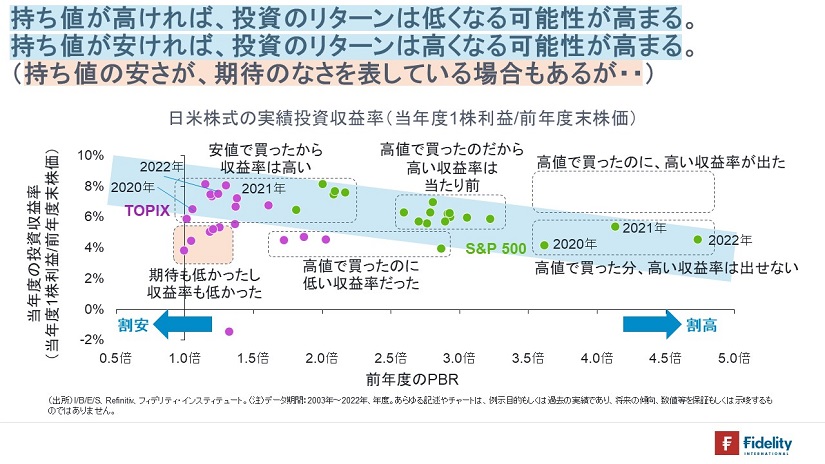

当たり前ですが、たとえ高い利益を生み出すとしても、株価が割高であれば、「持ち値」が高いので、支払った値段に対するリターンは低くなります。反対に、株価が割安であり、なおかつ、利益を生み出す力があれば、「持ち値」が低い分、支払った値段に対するリターンは高くなります。

【最初の図】で見たとおり、米国株はこのところ、特に割高だったので、高い投資収益率を生み出すためには、高い期待をさらに上回る利益を出す必要がありました。そして、やはり、その高いハードルを越えられなかったのです。

逆に、日本株は万年割安だったので、ハードルは万年低く、しかも、前節で見たように、(そうした低い期待とは整合性がないような)高い利益の伸びを示したので、その低いハードルを前年よりも広い幅で余裕を持って超えてきていました。

ふつうなら、ジャンパーとハードルの距離が広がれば、ハードルが高くなっていくものですが(=株価やバリュエーションが高くなっていくのですが)、たとえば「あのジャンパーは年を取っている」だとか、「あのジャンパーはシェイプアップしていない」などといった理由で、「余裕を持って飛んでいる」という事実を無視した結果、いまもハードルは上げられていないのです(=いまも日本株は割安なのです)。

実際、【次の図】で見るとおり、前年度末のPBRが高いと【図の右に行くと】、当年度の投資収益率(=1株利益/前値度末の株価)【縦軸の水準】は低くなる傾向があります。

日本株やROEに関する誤解

なんとなく、「高ROEなら高リターン」「低ROEなら低リターン」とイメージしがちで、なおかつ、「高ROEなら高PBR」「低ROEなら低PBR」という関係を「線形」として(1対1のものとして)捉えがちなので、また、大手メディアや評論家もそう触れ回るので、「低PBRなら低リターン」と勘違いしてしまうのです。

考えてみてください。「低PBRはバリュエーションが低いということなのですから、低い投資家の期待を裏切るような利益が出れば、投資家のリターンは高くなります」。逆に、「高PBRはバリュエーションが高いということなのですから、高い投資家の期待を上回るような利益が出なければ、投資家のリターンは高くなりません」。

同様に、「たとえ低ROEでも、バリュエーションが低く、低い投資家の期待を裏切るような高い利益が新たに出れば、投資家のリターンは高くなります」。逆に、「たとえ高ROEでも、バリュエーションが高ければ、高い投資家の期待を上回るような高い利益が新たに出なければ、投資家のリターンは低くなります」。(これらの詳細はおそらく次回以降に書きます。)

今回のまとめ:もう一度確認します。

もう一度確認しましょう

1. 日本企業は高い利益を生み出し、株主還元にも積極的です。

2. そして、高い投資家リターンを生み出してきました。

3. そして、日本株は現在もお買い得です。

とりあえず、この3つのチャートがあれば、日本株に投資をする気になるのではないでしょうか。次回に続きます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

スコアから探す

スコアから探す