【日経QUICKニュース(NQN) 山田周吾】12日の東京株式市場で東京エレクトロン(8035)株が続伸して終えた。終値は前営業日比510円(3.2%)の1万6395円で高値引けとなった。11日に2023年3月期(前期)決算に併せて発表した24年3月期(今期)予想は大幅減益だった。同社が手掛ける半導体の「前工程」向け製造装置(WFE)の需要が縮小する。もっとも、経営陣は懸念された中国向け輸出には自信をのぞかせた。業績は底入れに向かいつつあるとの期待が買いにつながっている。

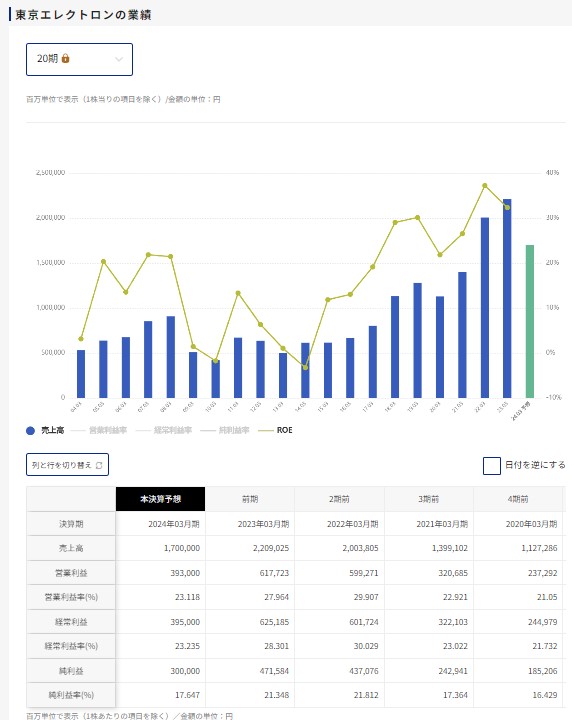

今期の連結純利益は前期比36%減の3000億円を見込む。前の期比8%増の4715億円と過去最高を記録した前期から一転、4期ぶりの減益となる。市場予想平均のQUICKコンセンサスの3126億円(4月25日時点、16社)も下回る。会社はWFEの23年(暦年)の市場規模を前年比25~30%減の700億~750億ドルと想定し、22年10~12月期決算を発表した2月時点の800億ドルから引き下げた。

財務担当の川本弘・執行役員は決算説明会で「(需要は)やや回復が遅れている」と説明した。世界的なパソコンやスマートフォンの需要低迷で、前期の後半からメモリー市況が低迷している影響が続く。

一方、業績底入れは近いと期待させる材料もあった。まず、中国輸出の懸念後退だ。米政府が中国への先端半導体の輸出規制を導入したが、規制の対象とならない車載半導体など旧世代(レガシー)半導体への引き合いが強まっているという。

東エレクの半導体製造装置の中国売上比率は、前期の24%から今期は30%から30%強に上昇する見通しだ。決算説明会で河合利樹社長は「レガシー半導体は伸びていく。その分野には多くの顧客がいる」と販売拡大に自信を見せた。市場では「まだ注意が必要だが、東エレクの業績が大きく底割れする心配は後退した」(東海東京調査センターの石野雅彦シニアアナリスト)との声が聞かれた。

低迷が続くメモリー市場にも薄日が差し始めた。フラッシュメモリー向け装置が落ち込む一方で、DRAM向け装置の売上高は23年4~9月期に1375億円と22年10月~23年3月期(約1000億円)から増える見通しだ。岩井コスモ証券の斎藤和嘉シニアアナリストはDRAMの新規格「DDR5」への移行需要は強いと指摘、「DRAM向け装置の回復の兆しは買いの安心感につながる」との見方を示した。

河合社長は決算説明会で、24年以降は生成系人工知能(AI)の普及や、基本ソフトの移行によるパソコンの買い替え需要からWFE市場が回復するとの見方を強調した。市場でも東エレクの中長期的な成長ストーリーは不変との見方は根強い。15日の取引では売りが優勢となっている。大幅な減益となる今期は我慢の1年となりそうだが、業績の転換点が見えれば株価上昇も勢いづくだろう。

")

スコアから探す

スコアから探す