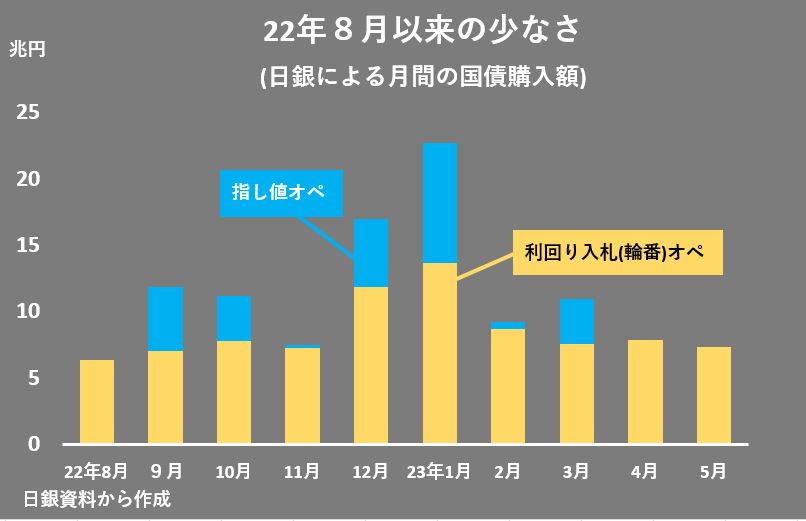

【日経QUICKニュース(NQN) 寺川秋花】日銀の国債購入が減っている。大規模な金融緩和の修正観測が後退し、金利の低位安定が続いているためだ。日銀の購入が少なくても日本国債の利回りは上昇(価格は下落)する気配に乏しく、債券市場は「日銀頼み」の構図から脱却しつつある。長短金利操作(イールドカーブ・コントロール、YCC)を維持するコストは増えず、日銀にとって見直しには余裕が生まれそうだ。

日銀が買い入れオペ(公開市場操作)を通じて購入した固定利付国債の総額は5月が7兆3107億円だった。2022年8月以来9カ月ぶりの少なさだ。指定した利回りで無制限に長期債を買い入れる指し値オペの応札は2カ月続けてゼロとなったほか、入札方式で購入する定例の国債買いオペ(輪番オペ)の購入額も減少が続いている。

長期金利の指標となる新発10年物国債の利回りをみると、3月9日を最後に許容する変動幅の上限である「0.5%程度」を下回ったままでYCCを維持するための国債購入の必要性が薄れている。さらに輪番オペでは急増していた22年12月や23年1月と比べて残存期間が1~10年の年限で国債購入が減った。

輪番オペでYCCの対象に含まれる10年以下の購入額減が映すように、市場では修正・撤廃時期の予想は後ずれしている。4月の金融政策決定会合後も植田和男総裁が大規模緩和を続ける方針を繰り返して主張。「早期修正はないとの見方が市場にじわじわと浸透しつつある」(三井住友トラスト・アセットマネジメントの稲留克俊氏)といい、金利の低位安定が日銀の国債購入が減る理由につながっている。

日銀に代わって日本国債を買っている主体は海外投資家だ。財務省が公表する対外・対内証券売買契約(週間ベース)をみると、海外勢は5月21~27日の週に日本の中長期債を6466億円売り越した。だが、3月26日の週以降は累計で4兆円近く買い越している。

みずほ証券の鈴木優理恵氏は「中期債には海外投資家からの買いが入っている」と指摘する。日銀が本格的な利上げとなるマイナス金利政策の解除にまで踏み切るにはハードルが高いとみられている。さらに日米の金利差拡大やドル需要の高まりで、ドル資金を持つ海外勢からみた円の調達コストが下がり「(日本の)中期債のリターン(収益)は米国債よりも高い」(鈴木氏)。

1日の国内債券市場では長期金利が一時0.415%と前日から0.015%低下した。財務省が実施した10年債入札(370回リオープン)では最低落札価格が100円56銭と市場予想に一致。市場では「無難」な結果と受け止められたが、「投資家が買いに踏み出す金利水準は着々と下がっている」(国内証券の債券ストラテジスト)というように0.435%だった長期金利は入札結果の公表後に低下の勢いを強めた。

日銀が購入ペースを落としても金利の上昇圧力は限られ、市場機能の改善には朗報だ。日銀にとってはYCCを維持するコストが低くなったともいえ、これからはYCCの長期化観測がさらなる金利低下を招く構図になるかもしれない。

")

スコアから探す

スコアから探す